자동차 부품주가 일제히 급등했다. 주요 납품사인 현대자동차그룹의 판매가 늘고, 주가를 짓눌러온 차량용 반도체 부족과 물류비 급증 문제가 해결되고 있어서다. 증권업계 관계자는 “현대차그룹의 위상이 높아지면서 현대차그룹 매출 비중이 큰 부품사들이 재평가받을 것”이라고 전망했다.

자동차 부품주가 일제히 급등했다. 주요 납품사인 현대자동차그룹의 판매가 늘고, 주가를 짓눌러온 차량용 반도체 부족과 물류비 급증 문제가 해결되고 있어서다. 증권업계 관계자는 “현대차그룹의 위상이 높아지면서 현대차그룹 매출 비중이 큰 부품사들이 재평가받을 것”이라고 전망했다. 외국인·기관 쌍끌이 매수

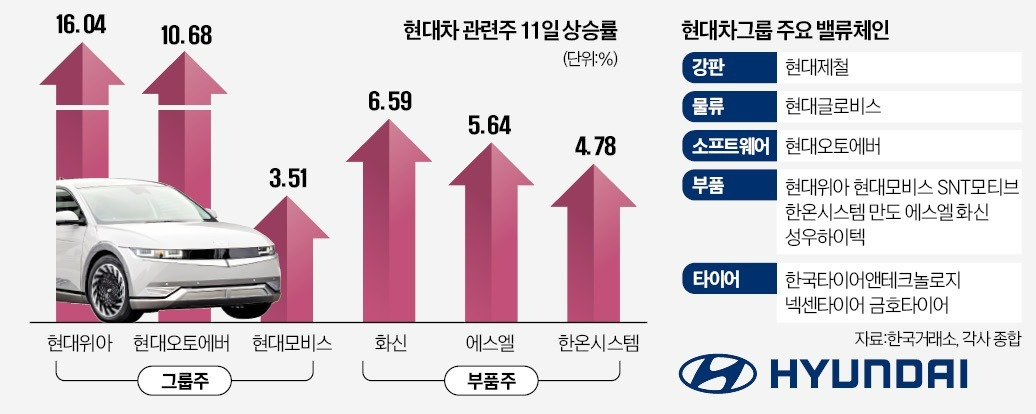

11일 현대위아는 16.04% 오른 6만4400원에 마감했다. 현대오토에버(10.68%), 현대모비스(3.51%), 현대제철(3.91%) 등 다른 현대차그룹주도 큰 폭으로 올랐다. 화신(6.59%), 에스엘(5.64%), 한온시스템(4.78%) 등 현대차그룹에 부품을 납품하는 업체들의 주가도 강세를 보였다.주가 상승은 외국인과 기관이 주도했다. 외국인과 기관은 현대모비스를 각각 118억원, 164억원어치 순매수했다. 현대위아, 현대오토에버, 현대글로비스도 사들였다.

주가가 오른 이유는 대장주인 현대차와 기아가 호실적을 바탕으로 급등세를 타고 있어서다. 이날 현대차와 기아는 각각 3.34%, 4.94% 올랐다. 기아의 올해 상승률은 43%에 달한다. 이날 현대차그룹이 전기차 생산에 24조원을 투자한다고 발표한 점도 호재로 작용했다.

증권업계 관계자는 “부품사들이 올 1분기 생산 계획을 초과한 상황에서 대규모 투자 소식까지 나오면서 기업가치가 재평가될 것이란 기대가 커졌다”고 설명했다. 차량용 반도체 공급이 원활해지며 현대차그룹 주요 공장의 가동률이 95% 수준까지 회복한 점도 투자심리를 개선했다.

“올해 깜짝 실적 전망”

증권업계는 “대장주의 달라진 위상에 따라 부품주의 가치도 재평가받아야 한다”는 의견을 내놓고 있다. 올 1분기 현대차와 기아의 영업이익은 총 4조9651억원에 육박할 것으로 전망된다. 5조원 초반대를 기록할 것으로 전망되는 도요타와 맞먹는 규모다.부품사들은 깜짝 실적이 예상되고 있다. 현대모비스는 올해 영업이익 컨센서스(증권사 전망치 평균)가 전년 대비 26% 늘어난 2조5625억원이다. 현대위아의 영업이익도 2594억원으로 22% 증가할 것으로 전망된다. 반도체, 화학 등 주요 수출 업종이 어닝쇼크를 내는 것과 대비된다.

램프를 납품하는 에스엘은 올해 영업이익이 2597억원으로 31% 급증할 것으로 예상된다. 자동차 섀시를 만드는 화신도 영업이익이 1273억원으로 45% 증가할 것으로 관측된다.

현대차증권은 전동화 사업의 가치가 부각될 수 있는 현대모비스를 최선호주로 꼽았다.

현대자동차그룹과 해외에 동반 진출한 부품사들도 수혜가 예상된다는 분석이다. 에스엘, 화신, 성우하이텍 등이 대표 종목이다. 이들 종목은 전기차 공장 증설에 따라 전기차 관련 매출이 늘어나고 있다. 화신은 2024년 배터리 케이스 관련 매출이 3000억원을 기록할 것으로 전망된다.

박의명 기자 uimyung@hankyung.com

관련뉴스