국내외 경기 침체 우려가 커지면서 경기 둔화 국면에 수익률을 방어할 투자 전략에 관심이 쏠리고 있다. 전문가들은 실적 전망치가 개선되고 있는 종목에 집중해야 한다고 조언했다.

13일 에프앤가이드에 따르면 코스피지수의 12개월 선행 주가수익비율(PER)은 13.9배(12일 기준)로 집계됐다. 유동성 장세로 코스피지수가 3200을 넘었던 2021년 7월(12배)보다 더 높은 수준이다. 이정연 메리츠증권 연구원은 “기업의 예상 순이익에 비해 증시가 고평가됐다는 의미”라며 “주가 방향성은 이익 변화에 달렸다”고 분석했다. 이런 상황에선 실적 전망치가 높아지고 있는 종목과 산업으로 투자 대상을 좁혀야 한다는 게 전문가들의 공통적인 견해다.

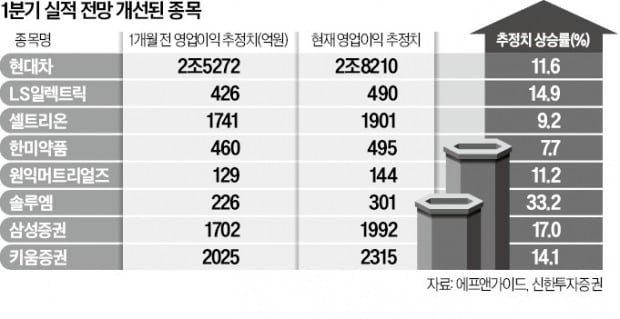

에프앤가이드에 따르면 전력, 전기차, 정보기술(IT), 증권, 반도체 부품·소재, 제약 등 업종에서 실적 전망이 대체적으로 개선되는 것으로 나타났다. 전력업종에선 LS일렉트릭의 1분기 영업이익 전망치가 최근 한 달간 14.9% 상승했다. 국내 2차전지와 반도체기업의 북미 진출이 잇따르면서 배전시스템 수주가 덩달아 늘었다. 경쟁사인 현대일렉트릭도 최근 한 달간 영업이익 전망치가 6.2% 상승했다.

완성차들의 실적 눈높이도 높아졌다. 최근 한 달간 현대차와 기아차의 1분기 영업이익 전망치는 각각 12.1%, 11.6% 올랐다. 현대차그룹이 최근 발표한 대규모 전기차 투자 계획도 훈풍이 되고 있다. 이재일 유진투자증권 연구원은 “반도체 공급 차질이 해소됨에 따라 공장 가동률이 오르면서 고정비 절감 효과가 나타났고 한국 미국 등 주요 시장 점유율도 상승 중”이라고 설명했다.

지난해 4분기 ‘어닝쇼크’를 냈던 증권주들도 실적 전망치가 올랐다. 올 1분기 주식 거래가 늘면서 브로커리지 부문 수익이 커졌기 때문이다. 키움증권과 삼성증권의 1분기 영업이익 전망치는 최근 한 달간 각각 14.1%, 17.0% 높아졌다. 반도체 소재·부품주들도 업황이 바닥을 쳤다는 인식에 실적 전망치가 높아졌다. 반도체 제조용 특수가스 업체인 원익머트리얼즈는 영업이익 전망치가 11.2%, 전기부품업체 솔루엠은 33.2% 올랐다. 이재림 신한투자증권 연구원은 “역성장과 기업 실적 추정치가 하향하면서 실적 전망치가 올라가는 종목들의 희소성이 높아졌다”며 “이런 시기엔 이익 모멘텀이 있는 기업을 선택하는 전략이 유효하다”고 했다.

배태웅 기자 btu104@hankyung.com

13일 에프앤가이드에 따르면 코스피지수의 12개월 선행 주가수익비율(PER)은 13.9배(12일 기준)로 집계됐다. 유동성 장세로 코스피지수가 3200을 넘었던 2021년 7월(12배)보다 더 높은 수준이다. 이정연 메리츠증권 연구원은 “기업의 예상 순이익에 비해 증시가 고평가됐다는 의미”라며 “주가 방향성은 이익 변화에 달렸다”고 분석했다. 이런 상황에선 실적 전망치가 높아지고 있는 종목과 산업으로 투자 대상을 좁혀야 한다는 게 전문가들의 공통적인 견해다.

에프앤가이드에 따르면 전력, 전기차, 정보기술(IT), 증권, 반도체 부품·소재, 제약 등 업종에서 실적 전망이 대체적으로 개선되는 것으로 나타났다. 전력업종에선 LS일렉트릭의 1분기 영업이익 전망치가 최근 한 달간 14.9% 상승했다. 국내 2차전지와 반도체기업의 북미 진출이 잇따르면서 배전시스템 수주가 덩달아 늘었다. 경쟁사인 현대일렉트릭도 최근 한 달간 영업이익 전망치가 6.2% 상승했다.

완성차들의 실적 눈높이도 높아졌다. 최근 한 달간 현대차와 기아차의 1분기 영업이익 전망치는 각각 12.1%, 11.6% 올랐다. 현대차그룹이 최근 발표한 대규모 전기차 투자 계획도 훈풍이 되고 있다. 이재일 유진투자증권 연구원은 “반도체 공급 차질이 해소됨에 따라 공장 가동률이 오르면서 고정비 절감 효과가 나타났고 한국 미국 등 주요 시장 점유율도 상승 중”이라고 설명했다.

지난해 4분기 ‘어닝쇼크’를 냈던 증권주들도 실적 전망치가 올랐다. 올 1분기 주식 거래가 늘면서 브로커리지 부문 수익이 커졌기 때문이다. 키움증권과 삼성증권의 1분기 영업이익 전망치는 최근 한 달간 각각 14.1%, 17.0% 높아졌다. 반도체 소재·부품주들도 업황이 바닥을 쳤다는 인식에 실적 전망치가 높아졌다. 반도체 제조용 특수가스 업체인 원익머트리얼즈는 영업이익 전망치가 11.2%, 전기부품업체 솔루엠은 33.2% 올랐다. 이재림 신한투자증권 연구원은 “역성장과 기업 실적 추정치가 하향하면서 실적 전망치가 올라가는 종목들의 희소성이 높아졌다”며 “이런 시기엔 이익 모멘텀이 있는 기업을 선택하는 전략이 유효하다”고 했다.

배태웅 기자 btu104@hankyung.com

관련뉴스