애플의 저축계좌 출시는 미국 금융시장에 지각 변동을 일으킬 수 있다는 평가를 받는다. 애플이라는 브랜드 인지도에 애플페이 애플뮤직 등 기존 서비스와의 시너지까지 더하면 상상 이상의 파괴력을 지닐 수 있어서다. 실리콘밸리은행(SVB) 파산 등으로 중소형 은행의 소비자 신뢰도가 떨어진 터라 애플로 자금이 대규모 이동할 수 있다는 관측도 나온다. 전문가들은 저축계좌 출시로 제조업체 애플의 서비스 부문 성장세가 더 가팔라질 것으로 보고 있다. 이미 애플월렛 등을 포함한 서비스 부문 매출은 보잉 인텔 나이키 등 미국 대표 기업의 매출을 뛰어넘었다.

인터넷은행에 없는 인지도

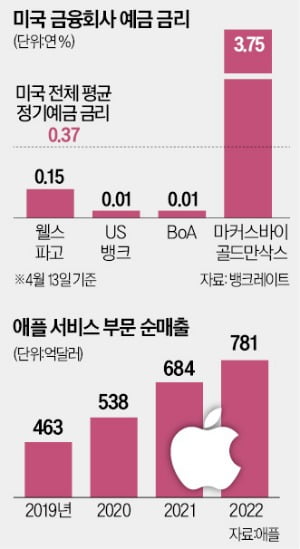

애플의 예금 서비스는 기존 대형 은행의 브랜드 인지도와 인터넷은행의 고금리라는 장점을 모두 갖추고 있다. 웰스파고와 뱅크오브아메리카 등 미국 대형 은행의 저축성 예금 평균 금리는 연 1%가 안 된다. 웰스파고는 연 0.15%에 계좌 개설을 위한 최소금액 25달러가 필요하다. 뱅크오브아메리카는 연 0.01%에 계좌 개설용으로 100달러를 요구한다.

애플의 예금 서비스는 기존 대형 은행의 브랜드 인지도와 인터넷은행의 고금리라는 장점을 모두 갖추고 있다. 웰스파고와 뱅크오브아메리카 등 미국 대형 은행의 저축성 예금 평균 금리는 연 1%가 안 된다. 웰스파고는 연 0.15%에 계좌 개설을 위한 최소금액 25달러가 필요하다. 뱅크오브아메리카는 연 0.01%에 계좌 개설용으로 100달러를 요구한다.애플이 제공하는 연 4.15% 금리는 이들 대형 은행 예금 금리의 40배 수준이다. 미국 전체 평균 예금 금리인 연 0.37%의 10배 이상이기도 하다. 최소 요구 금액도 없다.

연 5%에 육박하는 다른 인터넷은행의 금리보다는 낮다. 하지만 전문가들은 인터넷은행이 갖추지 못한 ‘애플’이라는 브랜드에 대한 충성도가 금리 경쟁력을 뛰어넘을 것으로 내다보고 있다. 이밍 마 컬럼비아대 금융학과 교수는 “SVB 파산 이후 은행업에 대한 우려를 감안할 때 애플의 브랜드 인지도와 결합한 우호적인 금리는 신규 고객에게 특히 매력적일 수 있다”고 분석했다. 애플 카드 저축계좌는 미국 내 신용 승인을 받은 애플 카드 발급자에 한해 개설된다. 다른 국가로의 서비스 확대 여부는 언급하지 않았다.

애플은 이번 서비스를 골드만삭스와 연계해 내놨다. 골드만삭스는 이미 온라인 전용 소매금융 플랫폼인 마커스를 갖고 있다. 마커스의 예금 금리는 연 3.75%다. 업계에서는 골드만삭스가 소매금융 시장점유율을 확대하기 위해 애플과 손을 잡은 것으로 해석하고 있다. 골드만삭스는 애플 외에도 제너럴모터스(GM) 아마존 월마트 등 다양한 비금융 대기업과 제휴해 고객을 확보하고 있다.

애플 서비스 부문 보잉보다 매출 커

애플의 저축계좌 서비스는 서비스 부문의 매출 확대에 기여할 것으로 예상된다. 애플은 금융 서비스뿐 아니라 애플뮤직과 애플TV, 아이클라우드 등 다양한 콘텐츠 및 서비스 부문으로 사업을 확장하고 있다.2022년 애플의 서비스 부문 매출은 781억2800만달러로 전체 매출 3943억2800만달러의 20% 수준까지 올라왔다.

글로벌 리서치 회사인 스태티스타는 애플의 서비스사업과 관련해 “세계에 퍼진 20억 대의 디바이스를 고려할 때 서비스사업은 그냥 지나치기엔 너무 좋은 기회”라고 평가했다. 아이폰과 맥북 등 애플의 하드웨어와 서비스 사업이 긴밀하게 통합돼 고객 록인(lock-in) 효과를 거둘 수 있어서다. 하드웨어 간 연계뿐 아니라 서비스와 기기 간 생태계를 구축해 소비자들이 애플 브랜드 바깥으로 나갈 수 없게 만든다는 전략이다.

애플의 서비스 사업부문이 급성장하면서 미국 대표 제조기업의 매출을 넘어서고 있다. 미국 항공기업체 보잉의 지난해 매출은 666억800만달러였고, 인텔은 631억달러를 기록했다.

박신영/장서우 기자 nyusos@hankyung.com

관련뉴스