▶마켓인사이트 4월 19일 오후 4시2분

SK스퀘어가 국내 4위 e커머스 플랫폼인 11번가의 지분 매각에 나섰다. 과거 기업공개(IPO)를 약속하고 재무적투자자(FI)로부터 투자받은 5000억원을 갚기 위해서다.

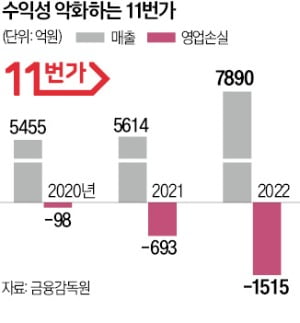

11번가만의 얘기가 아니다. 저금리 기조 당시 투자자들에게 상장을 약속하고 조달한 대규모 투자금의 만기가 속속 도래하면서 기업들의 상환 고민이 커지고 있다. ‘몸값’이 급락하면서 투자자를 새로 유치하는 것도 쉽지 않다. 아예 경영권을 파는 방안도 고민 중이다. 19일 투자은행(IB)업계에 따르면 11번가 최대주주(80.26%)인 SK스퀘어는 국내외 대형 사모펀드(PEF)를 물밑에서 접촉하고 있다. 11번가 지분 매각을 위해서다. 11번가는 2018년 PEF 운용사인 H&Q코리아와 국민연금, 새마을금고 등 FI로부터 5000억원을 투자받았다. 올해까지 회사를 상장하기로 했지만 약속을 지키지 못해 SK스퀘어는 하반기에 원금에 연 3.5% 금리를 더해 갚아야 한다. 당시 2조7000억원을 인정받은 ‘몸값’은 급락해 지분 매각도 쉬운 상황은 아니다. 11번가의 작년 영업손실은 1515억원으로 두 배 이상 불었다. SK스퀘어는 5000억원을 마련하기 위해 신주 등을 발행하거나 경영권을 매각하는 방안도 검토하고 있다.

19일 투자은행(IB)업계에 따르면 11번가 최대주주(80.26%)인 SK스퀘어는 국내외 대형 사모펀드(PEF)를 물밑에서 접촉하고 있다. 11번가 지분 매각을 위해서다. 11번가는 2018년 PEF 운용사인 H&Q코리아와 국민연금, 새마을금고 등 FI로부터 5000억원을 투자받았다. 올해까지 회사를 상장하기로 했지만 약속을 지키지 못해 SK스퀘어는 하반기에 원금에 연 3.5% 금리를 더해 갚아야 한다. 당시 2조7000억원을 인정받은 ‘몸값’은 급락해 지분 매각도 쉬운 상황은 아니다. 11번가의 작년 영업손실은 1515억원으로 두 배 이상 불었다. SK스퀘어는 5000억원을 마련하기 위해 신주 등을 발행하거나 경영권을 매각하는 방안도 검토하고 있다.

SK스퀘어는 지난해 IPO에 실패한 원스토어의 투자금(1000억원) 상환에도 대응해야 한다. 자회사 콘텐츠웨이브도 내년 11월까지 상장하지 못하면 2000억원의 전환사채(CB)를 되사줘야 한다.

SK그룹은 유독 PEF로부터 자금을 많이 조달했다. 2019년부터 지난해까지 9개 계열사가 조달한 PEF 자금만 7조원 안팎에 이른다. SK E&S(3조1000억원·KKR), SK온(1조3000억원·한투PE 등), SK루브리컨츠(1조1000억원·IMM PE), SK에코플랜트(1조원·이음PE 등) 등이 대표적이다.

SK에코플랜트는 2020년 종합 환경 폐기물 업체 환경시설관리(옛 EMC홀딩스·1조원) 인수를 시작으로 2021년 삼강엠앤티(4500억원), 지난해 테스(1조2000억원)·제이에이그린(1925억원) 등 12개 주요 친환경·에너지 기업 지분을 사는 데 약 4조원을 투입했다.

SK E&S도 상환전환우선주(RCPS)를 발행해 KKR로부터 2021년 2조4000억원을 조달한 데 이어 올해 초 7250억원을 더 수혈했다. 상환에 실패하면 알짜 자회사 부산도시가스 등을 매각하는 조건을 포함한 바 있다.

이외에 LG CNS, CJ CGV(해외법인), JTBC스튜디오 등도 이르면 올해부터 FI의 자금 회수 요청에 직면할 것으로 보인다. 한 IB업계 관계자는 “유동성 파티가 막을 내리면서 올해를 기점으로 그간 유치했던 투자금이 계산서로 돌아오기 시작할 것”이라고 말했다.

신용평가사도 장부 외 부채가 많은 기업을 주시하고 있다. 한국기업평가는 SK그룹에 대해 “프리IPO, RCPS 등을 감안한 실질적인 차입 부담은 장부상 지표 수준보다 높다”며 “투자 우선순위에 따른 완급 조절도 필요하다”고 진단했다.

박종관/차준호 기자 pjk@hankyung.com

SK스퀘어가 국내 4위 e커머스 플랫폼인 11번가의 지분 매각에 나섰다. 과거 기업공개(IPO)를 약속하고 재무적투자자(FI)로부터 투자받은 5000억원을 갚기 위해서다.

11번가만의 얘기가 아니다. 저금리 기조 당시 투자자들에게 상장을 약속하고 조달한 대규모 투자금의 만기가 속속 도래하면서 기업들의 상환 고민이 커지고 있다. ‘몸값’이 급락하면서 투자자를 새로 유치하는 것도 쉽지 않다. 아예 경영권을 파는 방안도 고민 중이다.

○장부 외 7조원 조달한 SK그룹

19일 투자은행(IB)업계에 따르면 11번가 최대주주(80.26%)인 SK스퀘어는 국내외 대형 사모펀드(PEF)를 물밑에서 접촉하고 있다. 11번가 지분 매각을 위해서다. 11번가는 2018년 PEF 운용사인 H&Q코리아와 국민연금, 새마을금고 등 FI로부터 5000억원을 투자받았다. 올해까지 회사를 상장하기로 했지만 약속을 지키지 못해 SK스퀘어는 하반기에 원금에 연 3.5% 금리를 더해 갚아야 한다. 당시 2조7000억원을 인정받은 ‘몸값’은 급락해 지분 매각도 쉬운 상황은 아니다. 11번가의 작년 영업손실은 1515억원으로 두 배 이상 불었다. SK스퀘어는 5000억원을 마련하기 위해 신주 등을 발행하거나 경영권을 매각하는 방안도 검토하고 있다.SK스퀘어는 지난해 IPO에 실패한 원스토어의 투자금(1000억원) 상환에도 대응해야 한다. 자회사 콘텐츠웨이브도 내년 11월까지 상장하지 못하면 2000억원의 전환사채(CB)를 되사줘야 한다.

SK그룹은 유독 PEF로부터 자금을 많이 조달했다. 2019년부터 지난해까지 9개 계열사가 조달한 PEF 자금만 7조원 안팎에 이른다. SK E&S(3조1000억원·KKR), SK온(1조3000억원·한투PE 등), SK루브리컨츠(1조1000억원·IMM PE), SK에코플랜트(1조원·이음PE 등) 등이 대표적이다.

SK에코플랜트는 2020년 종합 환경 폐기물 업체 환경시설관리(옛 EMC홀딩스·1조원) 인수를 시작으로 2021년 삼강엠앤티(4500억원), 지난해 테스(1조2000억원)·제이에이그린(1925억원) 등 12개 주요 친환경·에너지 기업 지분을 사는 데 약 4조원을 투입했다.

SK E&S도 상환전환우선주(RCPS)를 발행해 KKR로부터 2021년 2조4000억원을 조달한 데 이어 올해 초 7250억원을 더 수혈했다. 상환에 실패하면 알짜 자회사 부산도시가스 등을 매각하는 조건을 포함한 바 있다.

○‘장부 외 부채’ 많은 카카오도 걱정

PEF들에 IPO를 약속하고 투자받는 프리IPO(상장 전 지분 투자)와 RCPS 등이 ‘장부 외 부채’ 계산서로 돌아오고 있다는 지적이다. 인수한 신사업들이 궤도에 오르지 못하면 고스란히 빚으로 남게 된다. 카카오도 SK그룹 못지않게 투자자 자금을 빨아들였다. 2017년 TPG컨소시엄으로부터 5000억원을 조달한 카카오모빌리티는 2021년엔 칼라일로부터 1억2500만달러(약 1600억원)를 추가로 유치했다. 카카오는 FI의 투자금 회수 요청에 지난해 TPG 등 FI의 지분과 카카오 일부 지분을 MBK파트너스에 넘기는 방안을 추진했지만 노조 등 내부 구성원의 반대로 포기했다.이외에 LG CNS, CJ CGV(해외법인), JTBC스튜디오 등도 이르면 올해부터 FI의 자금 회수 요청에 직면할 것으로 보인다. 한 IB업계 관계자는 “유동성 파티가 막을 내리면서 올해를 기점으로 그간 유치했던 투자금이 계산서로 돌아오기 시작할 것”이라고 말했다.

신용평가사도 장부 외 부채가 많은 기업을 주시하고 있다. 한국기업평가는 SK그룹에 대해 “프리IPO, RCPS 등을 감안한 실질적인 차입 부담은 장부상 지표 수준보다 높다”며 “투자 우선순위에 따른 완급 조절도 필요하다”고 진단했다.

박종관/차준호 기자 pjk@hankyung.com

관련뉴스