에코프로에 불었던 2차전지 열풍이 포스코로 옮겨붙었다. 리튬 사업의 가치가 떠오르며 2차전지주로서 매력이 부각됐기 떄문이다. 다만 전문가들은 주가가 과열됐다며 투자에 주의할 것을 조언했다.

22일 한국거래소에 따르면 올해 들어 포스코홀딩스의 주가는 43% 급등했다. 이 기간 코스피 상승률(13.7%)을 크게 웃돌았다. 23조원대에 머무르던 시가총액도 33조원대로 뛰었다. 기아, 네이버 등을 제치고 코스피 시총 8위에 올랐다. 주가가 급등하자 공매도 잔고도 늘고 있다. 포스코홀딩스의 공매도 잔고는 18일 기준 5188억원으로 코스피 상위 4위를 기록했다. 같은 기간 에코프로의 공매도 잔고(3849억원)보다 규모가 크다.

동학개미, 포스코홀딩스 3조 순매수…에코프로의 6배

포스코홀딩스는 포스코그룹의 지주사다. 따라서 포스코홀딩스는 철강주로 분류됐고, 주가는 철강 시황에 따라 움직이는 경향이 있었다. 중국 시장에서 철강 수요가 늘어나면 포스코홀딩스의 실적이 개선돼 주가도 오르는 식이다. 하지만 최근의 상황은 다르다. 열연 가격은 내려가는 데 주가가 오르고 있다. 중국의 열연 가격은 3월 고점 대비 6%가량 하락했다. 반면 주가는 이달 들어 상승했다.포스코홀딩스의 주가를 끌어올린 건 개인 투자자들이다. 이달 들어 개인은 포스코홀딩스의 주식을 2조9338억원어치 순매수했다. 이 기간 개인 순매수 1위에 올랐다. 2위 에코프로(4460억원)를 크게 앞질렀다. 에코프로의 주가는 최근 고평가 논란이 불거진 뒤 조정받고 있다.

포스코홀딩스에 투자금이 몰린 것은 리튬 사업의 영향으로 풀이된다. 포스코그룹은 2018년 아르헨티나 리튬 염호를 인수한 뒤 지난해 3월부터 수산화리튬 생산 공장을 짓고 있다. 호주의 필바라(Pilbara)의 리튬 광산 지분도 인수해 리튬 원료 공급처를 확보했다. 2030년까지 포스코는 리튬 30만t 생산·판매체제를 완성할 계획이다. 리튬은 2차전지의 핵심 소재다. 이 때문에 포스코홀딩스는 2차전지 열풍에 올라탈 수 있었다.

"리튬값 하락해 사업성 우려"…회사 "이익 변동 제한적"

하지만 주가가 급등한 탓에 우려의 목소리도 나왔다. 리튬 사업이 본격화하려면 아직 시간이 필요한데, 신사업의 가치가 주가에 너무 빨리 반영됐다는 판단에서다. 한 금융투자업계 관계자는 "2차전지 관련 고평가 논란이 있는 건 사실"이라며 "미래의 예상 가치를 현재의 주가로 당겨오는 것이기 때문에 성과가 가시화하기 전 까진 주가에 높은 프리미엄을 적용하긴 어렵다"고 말했다.이 관계자는 포스코홀딩스가 지주사인 점도 지적했다. 일반적으로 국내 지주사들은 할인율을 받아 평가된다. 국내 지주사는 상장한 자회사를 여럿 거느린 경우가 많기 때문이다. 포스코홀딩스도 6개의 상장사를 종속회사로 두고 있다. 그는 "포스코퓨처엠(옛 포스코케미칼)은 몰라도 포스코홀딩스가 지주사인 걸 고려하면 최근의 상승세는 과하다는 시각도 있다"고 설명했다. 포스코홀딩스의 자회사 포스코퓨처엠은 양극재 음극재 등 배터리 소재를 직접 제조·판매한다.

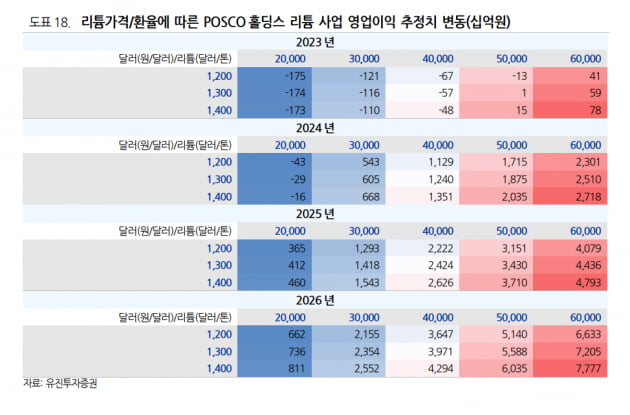

일각에선 리튬 추출 사업의 사업성 악화를 우려하기도 했다. 리튬 가격이 급락하고 있기 때문이다. 한국자원정보서비스(KOMIS)에 따르면 최근 리튬인산철(LFP) 배터리에 주로 쓰이는 탄산리튬 가격은 ㎏당 160위안(약 3만1000원)까지 내려앉았다. 지난해 11월 11일 기록한 고점(581.5위안) 대비 70%가량 줄었다. 지난 14일 기준 수산화리튬 가격도 t당 4만7000달러까지 떨어져 한 달 새 33% 하락했다. 수산화리튬은 국내 배터리 업체의 주력 제품인 하이니켈 삼원계 배터리에 쓰인다.

유진투자증권은 수산화리튬값이 t당 3만달러를 웃돈다면 내년부터 포스코홀딩스의 리튬 사업이 흑자 전환할 것으로 봤다. 리튬 가격이 t당 2만달러 수준이라면 흑자 전환 시점이 2025년으로 미뤄질 것으로 전망했다.

리튬 가격은 배터리 판가와 연동돼있기 때문에 자회사 포스코퓨처엠의 수익성이 악화할 것이란 전망도 나왔다. 이용욱 한화투자증권 연구원은 "양극재 업체들에 대한 밸류에이션(실적 대비 주가 수준) 고민이 많아졌다'며 "수주 기대감은 여전하지만, 리튬 가격이 하락하며 수익성에 대한 우려가 있는 상황"이라고 말했다.

포스코퓨처엠에 대해서는 원소재 가격 변동이 이익에 미치는 영향은 제한적이라고 밝혔다. 포스코퓨처엠 관계자는 "리튬 가격보다 판가가 더 가파르게 하락할 일은 없다"며 "리튬이 가격이 떨어진 만큼 생산 원가도 줄어 영업이익에는 영향이 없다"고 말했다. 또 "고객사와 장기 수주 계약을 맺어 원료 가격이 움직인다고 해서 납품량이 변하진 않는다"고 덧붙였다.

"5월 2차전지주 조정 가능성 있어…투자 주의"

증권가에선 투자에 신중하라고 조언한다. 박승영 한화투자증권 연구원은 "개인들이 올려놓은 2차전지 관련주가 내달 조정받게 될 가능성이 높다"며 "2차전지를 중심으로 시장에 변동성이 확대된 만큼 주의가 필요하다"고 말했다. 그러면서 "2010년 이후 코스피의 월별 등락을 보면 5월에 지수가 떨어질 확률은 61.5%로 연중 가장 높았다"며 "지금은 주식 투자를 줄이고, 실물 경제가 개선되길 기다려야 한다"고 말했다.오는 27일 포스코홀딩스는 기관투자가와 증권사 연구원 등을 대상으로 컨퍼런스콜을 개최한다. 포스코홀딩스는 앞서 올해 1분기 매출 19조4000억원, 영업이익 7000억원으로 잠정집계됐다고 공시했다. 지난해 1분기와 비교하면 매출은 8.9%, 영업이익은 69.6% 감소했다

진영기 한경닷컴 기자 young71@hankyung.com

관련뉴스