KB금융그룹이 지난 1분기에 분기 기준 역대 최대 실적을 냈다. 기준금리 상승에 힘입어 대표적인 수익성 지표인 순이자마진(NIM)이 꾸준히 상승 곡선을 그려 이자이익이 늘었고, 수수료 등 비이자이익도 확대됐기 때문이다.

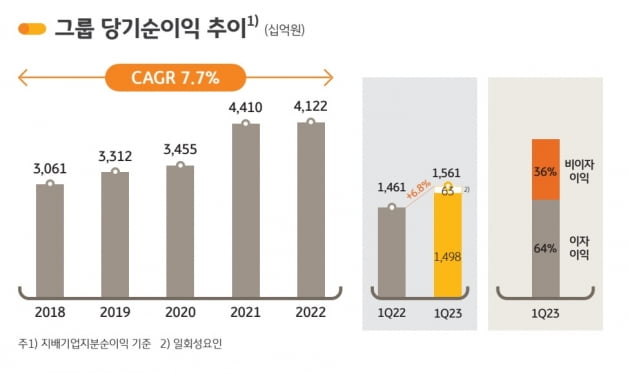

KB금융은 올해 1분기 당기순이익이 연결 기준 1조4976억원으로 집계됐다고 27일 발표했다. 분기 단위로 KB금융의 역대 최대 규모 실적이다. 작년 1분기 당기순이익(1조4606억원)과 비교하면 370억원(2.5%) 늘었다.

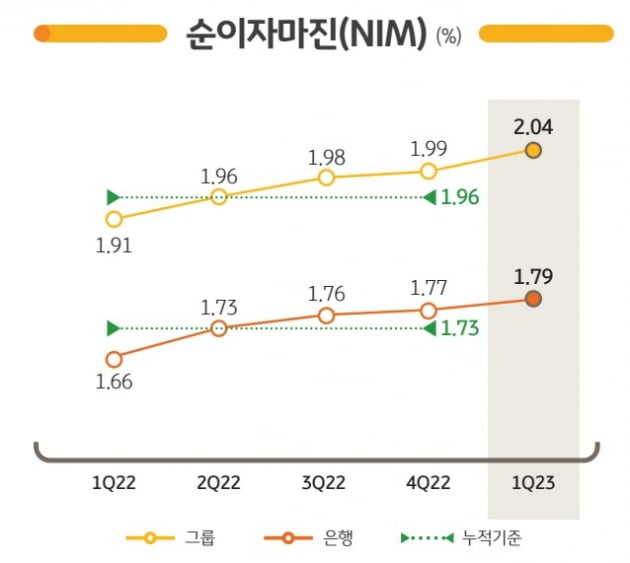

순이자이익이 작년 1분기 2조6515억원에서 올해 1분기 2조7856억원으로 1341억원(2.5%) 늘어난 점이 실적 개선을 이끌었다. KB금융이 돈을 굴려 벌어들인 전체 수익에서 자금조달비용을 뺀 다음 운용자산으로 나눈 비율을 의미하는 NIM은 같은 기간 1.91%에서 2.04%로 올랐다. 기준금리가 작년 3월 1.25%에서 올해 3월 3.5%로 1년 사이 2.25%포인트 상승한 점이 지난 1년간 KB금융의 NIM과 순이자이익이 개선된 주요 원인으로 꼽힌다.

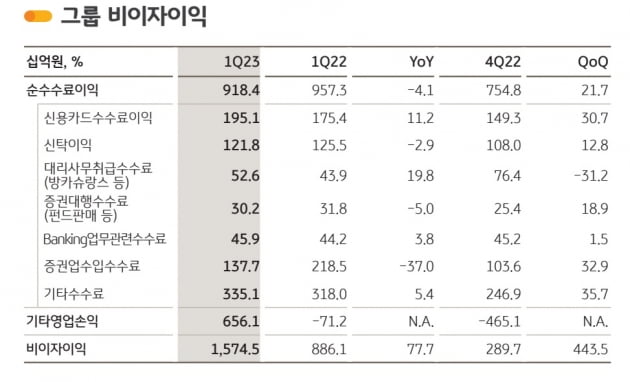

KB금융의 비이자이익은 작년 1분기 8861억원에서 올해 1분기 1조5745억원으로 6884억원(77.7%) 증가했다. 한 분기 전인 작년 4분기의 비이자수익(2897억원)과 비교하면 3개월 사이 443.5% 불어났다.

비이자이익 가운데 수수료이익은 작년 1분기 9573억원에서 올해 1분기 9184억원으로 4.1% 감소했다. 반면 '기타영업손익'이 같은 기간 712억원 적자에서 6561억원 흑자로 돌아서 비이자이익이 크게 확대됐다. 올 1분기 기타영업손익이 크게 개선된 이유에 대해 KB금융은 "올 들어 시장금리가 하락하고 증시가 반등한 상황에 적시 대응했고, 기민한 포트폴리오 조정을 통해 증권의 운용손익 및 보험사의 유가파생, 보험금융손익이 큰 폭으로 확대된 결과"라고 설명했다.

주요 계열사인 국민은행의 당기순이익은 지난해 1분기 9773억원에서 올해 1분기 9315억원으로 458억원(4.7%) 감소했다. 순이자이익이 이 기간 2조1396억원에서 2조3474억원으로 9.7%나 늘었지만, 대출이 부실화될 위험에 대비하기 위한 대손충당금 전입액이 같은 기간 195억원에서 3609억원으로 1750.8%나 늘었기 때문이다. 회계상 충당금이 늘어나면 순이익은 줄어든다.

KB금융 그룹 차원의 대손충당금 전입액도 작년 1분기 1439억원에서 올해 1분기 6439억원으로 347.5% 늘었다. 그만큼 KB금융이 대출이 부실화될 위험을 높게 보고 추후 충격을 흡수할 안전판을 두텁게 만들고 있다는 의미다.

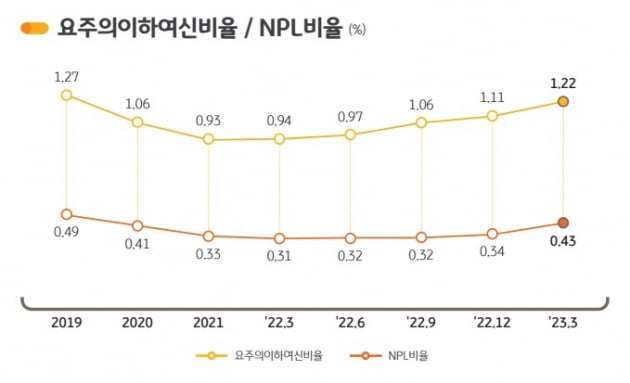

실제로 KB금융의 건전성 지표는 악화하고 있다. 3개월 이상 연체된 대출의 비율을 뜻하는 고정이하여신(NPL) 비율은 작년 3월 말 0.31%에서 지난달 말 0.43%까지 올랐다. 같은 기간 연체율도 국민은행의 경우 0.16%에서 0.20%로 올랐고, KB국민카드는 0.92%에서 1.19%로 상승했다.

한편 KB금융은 올해 1분기 주당 배당금을 510원으로 정했다고 밝혔다. KB금융은 주주가치 제고를 위해 작년부터 분기배당을 정례화하고 있다.

정의진 기자 justjin@hankyung.com

관련뉴스