이 기사는 05월 09일 16:18 마켓인사이트에 게재된 기사입니다.

석유화학업체 여천NCC가 업황 부진에 따른 재무 건전성 악화로 신용등급이 하향 조정됐다. 주력 제품인 프로필렌의 공급 과잉이 지속되고 대외 경제 불확실성이 커지면서 당분간 실적 개선이 어려울 것이란 전망이다.

9일 한국신용평가는 여천NCC의 신용등급을 기존 'A+(부정적)'에서 'A(안정적)'로 내렸다. 단기 신용등급도 'A2+'에서 'A2'로 한 단계 하향 조정했다. 한국기업평가는 여천NCC의 신용등급을 'A+(부정적)'로 부여하고 있다.

여천NCC는 1999년 12월 한화솔루션㈜와 DL케미칼㈜이 50대 50 현물출자방식으로 설립한 전문 석유화학업체다. 기초유분 생산능력 약 520만톤, 에틸렌 생산능력 228만톤 규모를 갖추고 있으며 LG화학, 롯데케미칼과 함께 국내 상위 석유화학업체로 꼽힌다.

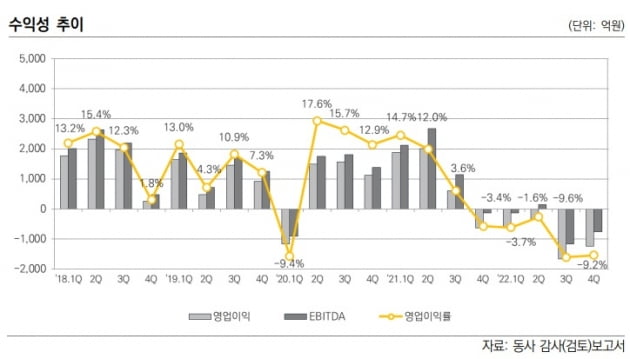

이 회사는 2021년 상반기 글로벌 경기 회복세와 미국 한파로 인한 석유화학 제품 공급 차질에 힘입어 양호한 실적을 기록했으나, 하반기부터 유가 상승, 글로벌 설비 증설 등에 따른 원가 부담이 심화하면서 수익성이 저하됐다. 석유화학산업은 특성상 수급에 따라 이익 변동성이 높다.

한신평은 글로벌 설비 증설에 따른 공급 부담에 유가 상승, 전방 수요 둔화 등 비우호적인 업황이 이어지면서 회사의 이익 창출력이 약화했다고 분석했다.

지난해엔 러시아-우크라이나 전쟁, 중국의 코로나 봉쇄 정책 등으로 수급 불안정이 이어지면서 타격을 입었다. 여기에 작년 2월 인명사고가 발생하면서 제3공장이 약 43일 간 가동중단됐다. 이 사고로 연 매출의 3.3%인 2157억원의 매출이 줄어든 것으로 추정된다.

그 여파로 2021년 4분기부터 지난해까지 5분기 연속 영업손실을 냈다. 분기별 적자 규모는 2021년 4분기 626억원에서 지난해 1분기 623억원, 2분기 339억원, 3분기 1663억원, 4분기 1243억원 등으로 1000억원 대로 늘었다.

한신평은 여천NCC가 과거보다 낮은 수익성을 유지할 것으로 전망했다. 내년까지 글로벌 시장에서 프로필렌 생산 설비 증설이 예정돼있어 공급 부담이 커진다는 점에서다. 중국 시장 여건도 좋지 않다. 중국은 내수 시장만 회복세를 보이고 있으며 석유화학 자급률을 높이고 있다.

부진한 실적이 이어지면서 재무 안전성도 개선되기 어려울 것으로 평가됐다. 여천NCC는 2018년부터 2021년까지 연평균 4175억원의 배당금을 지급했고 같은 기간 설비 증설에 8162억원을 투자해 차입금이 지속해서 증가했다. 설비 증설 이후인 지난해는 배당을 실시하지 않았으나 영업현금흐름이 마이너스를 기록해 재무 부담이 확대되는 추세다. 순차입금은 2018년 말 4331억원에서 지난해 말 1조7561억원으로 급증했다.

오윤재 한신평 연구원은 "여천NCC의 유동성 여력은 1년 내 만기가 도래하는 단기차입금 7219억원과 시설투자(CAPEX), 이자 비용 등 자금 소요 대비 부족하다"고 지적했다.

다만 안정적 사업 기반과 담보제공 자산, 우수한 신인도, 유사시 계열사의 지원 가능성 등을 감안했을 때 적절히 대응할 수 있을 것으로 내다봤다. 여천NCC의 원화기준 토지, 건물, 기계장치 등 장부가액은 약 1조6342억원 규모다.

한신평은 향후 유가와 글로벌 경기 추이, 국내외 설비 증설에 따른 수급구조 변화, 배당금 관련 재무 정책 등을 모니터링해 신용등급에 반영할 계획이다.

전예진 기자 ace@hankyung.com

관련뉴스