교보증권은 12일 휴젤에 대해 올해 1분기에 국내 보툴리눔 톡신 매출의 감소와 신규 시장 진출을 위한 비용 증가 등으로 시장 예상치(컨센서스)를 밑도는 실적을 냈다고 했다. 투자의견 ‘매수’를 유지하고 목표주가는 14만원으로 낮췄다. 연간 실적 추정치를 소폭 하향조정하면서다.

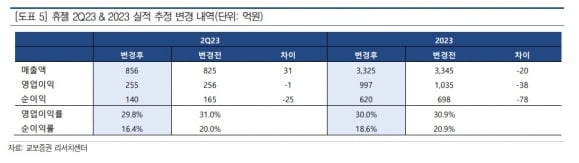

휴젤의 2023년 1분기 매출은 644억원으로 전년 동기 대비 4.4% 증가했다. 영업이익은 24.9% 감소한 185억원을 냈다. 컨센서스인 758억원과 234억원을 밑돌았다.

김정현 연구원은 “올해 초 국내 톡신 가격 인상을 앞두고 작년 4분기에 선주문이 집중되면서, 올 1분기 국내 톡신 매출이 전분기 대비 줄었다”며 “미국 호주 캐나다 등 신규 시장 진출을 위한 비용이 증가해 매출 대비 판매관리비 비율은 전분기 대비 7.4%포인트 증가했다”고 말했다.

이와 함께 미국 국제무역위원회(ITC) 소송 관련 법률 비용 40억원이 1분기에 반영됐다. 1분기에 인식된 중국 톡신 수출은 없었다고 했다. 영업외 이익으로는 이자 수익과 외화환산이익 등 58억원이 반영됐다.

2023년 실적은 매출 3325억원과 영업이익 997억원으로 추정했다. 작년보다 각각 18.0%와 30.0% 늘어날 것이란 예상이다. 김 연구원은 “휴젤은 올해 연간 매출 전망(가이던스)에 대해 전년 대비 20% 증가를 유지하고 있다”며 “2023년 유럽 매출 200억원, 중국 매출 작년 대비 70% 증가 등 주요 국가의 영업 현황도 유지되고 있다”고 했다.

호주 출시 비용 인식 등에 따라 매출 대비 판관비 비율이 소폭 오를 것으로 가정해, 연간 영업이익은 낮아질 것으로 봤다.

현재는 소송 이슈 및 미국 진출 불확실성이 잦아들 때까지 기다림이 필요한 구간이라고 판단했다. 김 연구원은 “경쟁사와 ITC 분쟁의 예비 판결 시점이 기존 내년 1월에서 6월로 5개월 연기됐다”며 “이에 따라 불확실성의 구간이 길어지고 법률 비용 인식 기간도 연장됐다”고 했다.

톡신의 미국 출시 시점은 2025년 상반기로 전망했다. 김 연구원은 “지난달 6일 미국 식품의약국(FDA)으로부터 두 번째 보완요구서한(CRL)을 수령하며, 다시 한번 톡신의 미국 허가가 연기됐다”며 “제출까지 1년, 승인까지 6개월을 고려하면 2025년 상반기에 미국 출시가 가능할 것”이라고 예했다.

김예나 기자 yena@hankyung.com

휴젤의 2023년 1분기 매출은 644억원으로 전년 동기 대비 4.4% 증가했다. 영업이익은 24.9% 감소한 185억원을 냈다. 컨센서스인 758억원과 234억원을 밑돌았다.

김정현 연구원은 “올해 초 국내 톡신 가격 인상을 앞두고 작년 4분기에 선주문이 집중되면서, 올 1분기 국내 톡신 매출이 전분기 대비 줄었다”며 “미국 호주 캐나다 등 신규 시장 진출을 위한 비용이 증가해 매출 대비 판매관리비 비율은 전분기 대비 7.4%포인트 증가했다”고 말했다.

이와 함께 미국 국제무역위원회(ITC) 소송 관련 법률 비용 40억원이 1분기에 반영됐다. 1분기에 인식된 중국 톡신 수출은 없었다고 했다. 영업외 이익으로는 이자 수익과 외화환산이익 등 58억원이 반영됐다.

2023년 실적은 매출 3325억원과 영업이익 997억원으로 추정했다. 작년보다 각각 18.0%와 30.0% 늘어날 것이란 예상이다. 김 연구원은 “휴젤은 올해 연간 매출 전망(가이던스)에 대해 전년 대비 20% 증가를 유지하고 있다”며 “2023년 유럽 매출 200억원, 중국 매출 작년 대비 70% 증가 등 주요 국가의 영업 현황도 유지되고 있다”고 했다.

호주 출시 비용 인식 등에 따라 매출 대비 판관비 비율이 소폭 오를 것으로 가정해, 연간 영업이익은 낮아질 것으로 봤다.

현재는 소송 이슈 및 미국 진출 불확실성이 잦아들 때까지 기다림이 필요한 구간이라고 판단했다. 김 연구원은 “경쟁사와 ITC 분쟁의 예비 판결 시점이 기존 내년 1월에서 6월로 5개월 연기됐다”며 “이에 따라 불확실성의 구간이 길어지고 법률 비용 인식 기간도 연장됐다”고 했다.

톡신의 미국 출시 시점은 2025년 상반기로 전망했다. 김 연구원은 “지난달 6일 미국 식품의약국(FDA)으로부터 두 번째 보완요구서한(CRL)을 수령하며, 다시 한번 톡신의 미국 허가가 연기됐다”며 “제출까지 1년, 승인까지 6개월을 고려하면 2025년 상반기에 미국 출시가 가능할 것”이라고 예했다.

김예나 기자 yena@hankyung.com

관련뉴스