반도체 소부장(소재·부품·장비) 유망주에 투자자들의 관심이 쏠리고 있다. 삼성전자, SK하이닉스 등 대장주가 반등하면서 소부장주도 수혜를 받을 것으로 기대되고 있어서다. 시장 대비 초과 수익을 노릴 수 있다는 점도 투자 매력으로 꼽혔다.

1일 SK하이닉스는 1.57% 오른 11만300원에 마감했다. 올 들어 주가가 47% 급등했다. 삼성전자도 올해 28% 상승했다. 같은 기간 15% 오른 코스피지수를 크게 눌렀다.

반면 소부장은 비메모리, 그래픽처리장치(GPU) 등 일부 종목만 오르고 있다. 올 들어 주가가 160% 급등한 엔비디아 관련주로 매수세가 쏠렸기 때문이다. 이와 달리 메모리 반도체 매출 비중이 높은 상당수 국내 소부장주는 고점 대비 40~50%가량 하락했다.

증권가에선 최근 흐름에서 소외된 소부장주에 주목해야 한다는 조언이 잇따르고 있다. 삼성전자와 SK하이닉스 등 메모리업체 실적이 회복되면, 메모리 반도체 생산에 필요한 소재와 부품 장비를 만드는 업체들도 수혜를 받기 때문이다. 주가가 반등할 경우 몸집이 가벼운 소부장주는 더 많이 오르는 경향도 있다. 이건재 IBK투자증권 연구원은 “초과 수익을 노리는 중소형 자산운용사와 펀드매니저들은 실적이 뒷받침되는 소부장주를 우선적으로 검토할 것”이라며 “소부장에도 매수세가 들어올 가능성이 높다”고 전망했다.

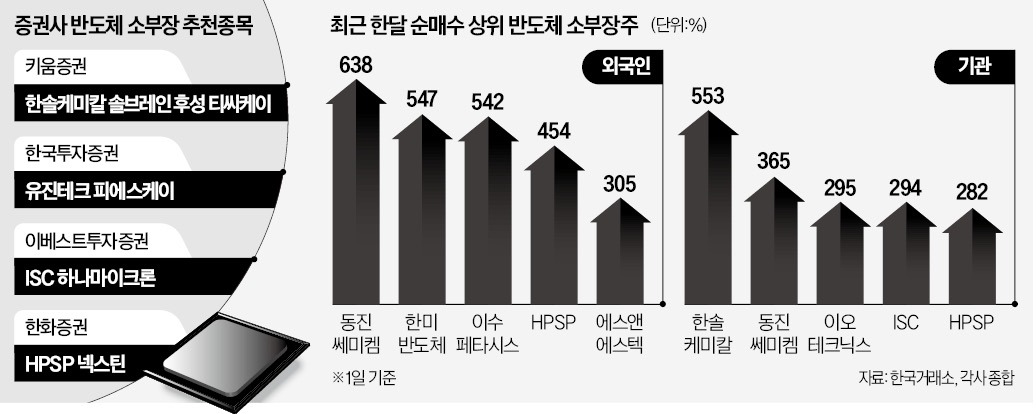

키움증권은 소부장주 중에선 한솔케미칼, 솔브레인, 후성, 티씨케이 등을 최선호주로 꼽았다. 한솔케미칼은 반도체용 과산화수소 부문 수익성이 개선되는 가운데 신사업인 2차전지 바인더도 유망하다는 분석이다. 티씨케이는 삼성전자 평택 3공장이 가동되면서 실적이 가파르게 반등할 것으로 예상됐다.

한국투자증권은 유진테크를 ‘톱픽’으로 제시했다. 유진테크는 주력 제품인 저압화학증기증착(LPCVD) 장비의 삼성전자 매출이 확대되고 있다. 여기에 원자층 증착(ALD) 장비 매출도 증가하면서 사업이 다각화되고 있다는 평가를 받는다.

한화증권은 업황 부진에도 호실적을 내고 있는 HPSP와 넥스틴을 제안했다. HPSP가 세계 최초로 개발한 고압 수소 어닐링 장비는 공정 미세화에 기여할 수 있다는 장점 등으로 사용처가 확산되고 있다. 넥스틴은 올해 영업이익이 652억원으로 전년 대비 15% 늘어날 것으로 추산됐다.

미국에서 공장을 가동하는 업체들도 유망하다. 원익QnC, 코미코, 월덱스 등이 미국 현지 투자를 늘리는 업체들이다.

박의명 기자 uimyung@hankyung.com

○기관들도 소부장주 주목

1일 SK하이닉스는 1.57% 오른 11만300원에 마감했다. 올 들어 주가가 47% 급등했다. 삼성전자도 올해 28% 상승했다. 같은 기간 15% 오른 코스피지수를 크게 눌렀다.

반면 소부장은 비메모리, 그래픽처리장치(GPU) 등 일부 종목만 오르고 있다. 올 들어 주가가 160% 급등한 엔비디아 관련주로 매수세가 쏠렸기 때문이다. 이와 달리 메모리 반도체 매출 비중이 높은 상당수 국내 소부장주는 고점 대비 40~50%가량 하락했다.

증권가에선 최근 흐름에서 소외된 소부장주에 주목해야 한다는 조언이 잇따르고 있다. 삼성전자와 SK하이닉스 등 메모리업체 실적이 회복되면, 메모리 반도체 생산에 필요한 소재와 부품 장비를 만드는 업체들도 수혜를 받기 때문이다. 주가가 반등할 경우 몸집이 가벼운 소부장주는 더 많이 오르는 경향도 있다. 이건재 IBK투자증권 연구원은 “초과 수익을 노리는 중소형 자산운용사와 펀드매니저들은 실적이 뒷받침되는 소부장주를 우선적으로 검토할 것”이라며 “소부장에도 매수세가 들어올 가능성이 높다”고 전망했다.

○증권사별 소부장주 톱픽은

전문가들은 반도체 랠리가 본격화되지 않았다고 분석했다. 업황이 아직 반등하지 않은 상태에서 업황 회복 기대감으로 주가가 선제적으로 오르고 있다는 것이다. 증권업계 관계자는 “실적 개선이 확인될 때까지 다소 오르내림이 있을 수 있지만 유망 종목에 투자하기엔 좋은 타이밍”이라고 입을 모았다.키움증권은 소부장주 중에선 한솔케미칼, 솔브레인, 후성, 티씨케이 등을 최선호주로 꼽았다. 한솔케미칼은 반도체용 과산화수소 부문 수익성이 개선되는 가운데 신사업인 2차전지 바인더도 유망하다는 분석이다. 티씨케이는 삼성전자 평택 3공장이 가동되면서 실적이 가파르게 반등할 것으로 예상됐다.

한국투자증권은 유진테크를 ‘톱픽’으로 제시했다. 유진테크는 주력 제품인 저압화학증기증착(LPCVD) 장비의 삼성전자 매출이 확대되고 있다. 여기에 원자층 증착(ALD) 장비 매출도 증가하면서 사업이 다각화되고 있다는 평가를 받는다.

한화증권은 업황 부진에도 호실적을 내고 있는 HPSP와 넥스틴을 제안했다. HPSP가 세계 최초로 개발한 고압 수소 어닐링 장비는 공정 미세화에 기여할 수 있다는 장점 등으로 사용처가 확산되고 있다. 넥스틴은 올해 영업이익이 652억원으로 전년 대비 15% 늘어날 것으로 추산됐다.

미국에서 공장을 가동하는 업체들도 유망하다. 원익QnC, 코미코, 월덱스 등이 미국 현지 투자를 늘리는 업체들이다.

박의명 기자 uimyung@hankyung.com

관련뉴스