국내 은행들이 지난 4월 새로 취급한 주택담보대출 중 고정금리 대출이 차지하는 비중이 2020년 2월 이후 3년2개월 만에 처음으로 80%를 넘어선 것으로 나타났다. 고정금리 주담대 비중이 확대되면 기준금리가 올라도 대출자의 이자 부담은 변하지 않아 가계의 안정성이 높아지는 효과를 기대할 수 있다. 하지만 국내 고정금리 주담대 상품은 대부분 5년만 금리가 고정되고 이후로는 금리가 바뀌는 ‘혼합금리’ 방식이어서 가계 안정 효과를 도모하기엔 한계가 뚜렷하다는 지적도 나온다.

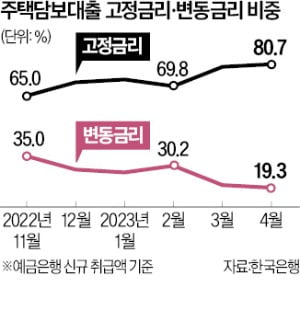

12일 한국은행에 따르면 국내 예금은행의 고정금리 주담대 비중은 지난 4월 신규 취급액 기준 80.7%를 기록했다. 2020년 2월(80.8%) 이후 가장 높은 수치다. 주담대 중에서 변동금리 상품이 차지하는 비중은 19.3%로 38개월 만에 처음으로 20% 밑으로 내려갔다.

12일 한국은행에 따르면 국내 예금은행의 고정금리 주담대 비중은 지난 4월 신규 취급액 기준 80.7%를 기록했다. 2020년 2월(80.8%) 이후 가장 높은 수치다. 주담대 중에서 변동금리 상품이 차지하는 비중은 19.3%로 38개월 만에 처음으로 20% 밑으로 내려갔다.

주담대 고정금리 비중은 기준금리가 상승하면 시차를 두고 따라 오르는 경향이 있다. 대출받는 입장에선 금리가 더 오를 것으로 예상되면 고정금리로 대출받아야 이자 비용을 아낄 수 있기 때문이다. 금융당국이 가계대출을 안정적으로 관리하기 위해 은행에 고정금리 상품 비중을 확대하라는 압박을 지속하고 있는 점도 최근 고정금리 비중이 상승한 주요 원인으로 지목된다.

하지만 국내 고정금리형 주담대 상품은 5년밖에 금리가 고정되지 않아 20~30년 고정금리가 이어지는 미국의 모기지 상품과 비교해 ‘반의 반쪽짜리’ 고정금리에 불과하다는 지적이 나온다. 금융위원회에 따르면 지난해 정책모기지 상품을 제외한 국내 은행권의 전체 주담대(644조1000억원) 가운데 만기까지 고정금리가 유지되는 ‘순수 고정금리’ 상품 비중은 2.5%(16조1000억원)에 불과했다.

전문가들은 20~30년 단위의 장기 고정금리 주담대 상품을 확산하기 위해선 장기채권을 유동화한 주택저당증권(MBS) 시장을 육성해야 한다고 입을 모은다. 신용상 한국금융연구원 선임연구위원은 “미국처럼 MBS를 중앙은행이 적격담보증권으로 인정해 낮은 금리로 장기채권을 발행할 여건을 조성해야 한다”고 했다.

정의진 기자 justjin@hankyung.com

12일 한국은행에 따르면 국내 예금은행의 고정금리 주담대 비중은 지난 4월 신규 취급액 기준 80.7%를 기록했다. 2020년 2월(80.8%) 이후 가장 높은 수치다. 주담대 중에서 변동금리 상품이 차지하는 비중은 19.3%로 38개월 만에 처음으로 20% 밑으로 내려갔다.주담대 고정금리 비중은 기준금리가 상승하면 시차를 두고 따라 오르는 경향이 있다. 대출받는 입장에선 금리가 더 오를 것으로 예상되면 고정금리로 대출받아야 이자 비용을 아낄 수 있기 때문이다. 금융당국이 가계대출을 안정적으로 관리하기 위해 은행에 고정금리 상품 비중을 확대하라는 압박을 지속하고 있는 점도 최근 고정금리 비중이 상승한 주요 원인으로 지목된다.

하지만 국내 고정금리형 주담대 상품은 5년밖에 금리가 고정되지 않아 20~30년 고정금리가 이어지는 미국의 모기지 상품과 비교해 ‘반의 반쪽짜리’ 고정금리에 불과하다는 지적이 나온다. 금융위원회에 따르면 지난해 정책모기지 상품을 제외한 국내 은행권의 전체 주담대(644조1000억원) 가운데 만기까지 고정금리가 유지되는 ‘순수 고정금리’ 상품 비중은 2.5%(16조1000억원)에 불과했다.

전문가들은 20~30년 단위의 장기 고정금리 주담대 상품을 확산하기 위해선 장기채권을 유동화한 주택저당증권(MBS) 시장을 육성해야 한다고 입을 모은다. 신용상 한국금융연구원 선임연구위원은 “미국처럼 MBS를 중앙은행이 적격담보증권으로 인정해 낮은 금리로 장기채권을 발행할 여건을 조성해야 한다”고 했다.

정의진 기자 justjin@hankyung.com

관련뉴스