카카오뱅크 케이뱅크 토스뱅크 등 인터넷전문은행 3사가 비이자수익 확대에 공을 들이고 있다. 은행권의 ‘이자 장사’를 지적한 금융당국의 압박 탓에 시중은행들은 해외시장 진출 등을 통해 비이자수익을 늘리고 있고 인터넷은행들은 강점인 ‘플랫폼’으로서의 기능 강화에 나섰다. 중·저신용자 대출 비중이 높아 최근 연체율이 급등하고 있는 인터넷은행 3사는 포트폴리오 다각화를 통해 리스크 분산에도 힘을 쏟고 있다.

사용자가 많은 플랫폼의 영향력을 활용해 증권사에서 중개 수수료를 받는 사업 모델은 토스뱅크가 먼저 시도해 흥행에 성공했다. 토스뱅크는 지난해 8월 ‘목돈 굴리기’라는 이름으로 증권사 발행어음을 토스뱅크 앱에서 중개해 판매하는 서비스를 시작했다. 이후 증권사의 채권 판매까지 중개하면서 ‘목돈 굴리기’ 출시 9개월 만인 지난달 9일 중개 거래액이 2조원을 넘어섰다. 발행어음 중개 거래액이 1조3300억원, 채권 중개 거래액은 6800억원으로 집계됐다.

케이뱅크는 한국금거래소의 금 투자 플랫폼인 센골드와 제휴해 케이뱅크 앱에서 금을 거래할 수 있는 ‘e-금 투자 서비스’를 작년 5월 선보였다. 경기 침체 우려로 안전자산으로 꼽히는 금 가격이 오르면서 케이뱅크 앱을 통한 e-금 누적 거래금액은 지난달 말 30억원을 넘어섰다. 케이뱅크는 비이자수익을 늘리기 위해 e-은 거래 중개 서비스를 도입하는 방안도 검토하고 있다.

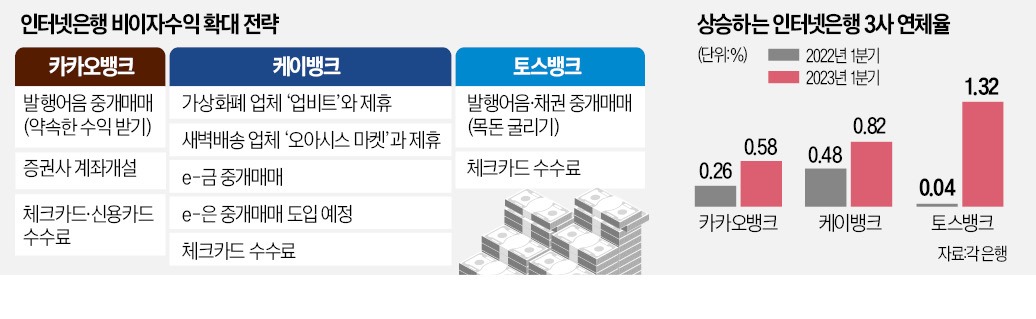

카카오뱅크의 연체율은 지난해 1분기 0.26%에서 올해 1분기 0.58%로 올라갔고, 케이뱅크는 같은 기간 0.48%에서 0.82%로 상승했다. 가장 늦은 2021년 10월 출범한 토스뱅크의 연체율은 이 기간 0.04%에서 1.32%로 뛰었다.

인터넷은행들은 중·저신용자 대출을 확대하라는 당국의 압박까지 받고 있어 연체율을 단기간에 낮추기 쉽지 않은 상황이다. 카카오뱅크와 케이뱅크의 지난 1분기 말 중·저신용자 신용대출 비중은 각각 25.7%, 23.9%로 금융위원회가 제시한 기준인 30%에 못 미쳤다. 두 은행은 올해 말까지 정부가 제시한 기준을 충족하겠다고 밝힌 만큼 중·저신용자 대출을 늘릴 수밖에 없다.

한 인터넷은행 여신담당 임원은 “신용 리스크가 터져도 견딜 수 있는 사업 포트폴리오를 구축하기 위해선 비이자수익 확대가 불가피하다”며 “인터넷은행의 경쟁력은 많은 사람을 하나의 앱에 모으는 플랫폼으로서의 역할에 있는 만큼 플랫폼 경쟁력을 최대한 활용해 비이자수익 확대를 추진하고 있다”고 했다.

정의진 기자 justjin@hankyung.com

플랫폼 역할 강화하는 인뱅 3사

13일 금융권에 따르면 카카오뱅크는 비이자수익 확대를 겨냥해 지난 1일 한국투자증권이 발행하는 발행어음을 카카오뱅크 앱에서 투자할 수 있는 ‘약속한 수익 받기’ 서비스를 출시했다. 금리는 1년 만기 발행어음 기준 연 4.35%로, 카카오뱅크 모바일 앱을 통하지 않고 한국투자증권 앱에서 직접 발행어음을 매수할 때 적용받는 연 4.1%보다 0.25%포인트 높다. 카카오뱅크는 앱을 통해 발행어음 판매를 중개해주고 비이자수익으로 분류되는 일종의 광고 수수료를 한국투자증권에서 받는다.사용자가 많은 플랫폼의 영향력을 활용해 증권사에서 중개 수수료를 받는 사업 모델은 토스뱅크가 먼저 시도해 흥행에 성공했다. 토스뱅크는 지난해 8월 ‘목돈 굴리기’라는 이름으로 증권사 발행어음을 토스뱅크 앱에서 중개해 판매하는 서비스를 시작했다. 이후 증권사의 채권 판매까지 중개하면서 ‘목돈 굴리기’ 출시 9개월 만인 지난달 9일 중개 거래액이 2조원을 넘어섰다. 발행어음 중개 거래액이 1조3300억원, 채권 중개 거래액은 6800억원으로 집계됐다.

케이뱅크는 한국금거래소의 금 투자 플랫폼인 센골드와 제휴해 케이뱅크 앱에서 금을 거래할 수 있는 ‘e-금 투자 서비스’를 작년 5월 선보였다. 경기 침체 우려로 안전자산으로 꼽히는 금 가격이 오르면서 케이뱅크 앱을 통한 e-금 누적 거래금액은 지난달 말 30억원을 넘어섰다. 케이뱅크는 비이자수익을 늘리기 위해 e-은 거래 중개 서비스를 도입하는 방안도 검토하고 있다.

“포트폴리오 다각화로 리스크 헤징”

인터넷은행 3사가 이처럼 비이자수익 확대에 적극 나서는 이유는 작년부터 이어진 고금리 기조로 인해 연체율이 급등하는 등 본업인 ‘이자 장사’의 리스크를 다른 사업으로 분산할 필요성이 커졌기 때문이다.카카오뱅크의 연체율은 지난해 1분기 0.26%에서 올해 1분기 0.58%로 올라갔고, 케이뱅크는 같은 기간 0.48%에서 0.82%로 상승했다. 가장 늦은 2021년 10월 출범한 토스뱅크의 연체율은 이 기간 0.04%에서 1.32%로 뛰었다.

인터넷은행들은 중·저신용자 대출을 확대하라는 당국의 압박까지 받고 있어 연체율을 단기간에 낮추기 쉽지 않은 상황이다. 카카오뱅크와 케이뱅크의 지난 1분기 말 중·저신용자 신용대출 비중은 각각 25.7%, 23.9%로 금융위원회가 제시한 기준인 30%에 못 미쳤다. 두 은행은 올해 말까지 정부가 제시한 기준을 충족하겠다고 밝힌 만큼 중·저신용자 대출을 늘릴 수밖에 없다.

한 인터넷은행 여신담당 임원은 “신용 리스크가 터져도 견딜 수 있는 사업 포트폴리오를 구축하기 위해선 비이자수익 확대가 불가피하다”며 “인터넷은행의 경쟁력은 많은 사람을 하나의 앱에 모으는 플랫폼으로서의 역할에 있는 만큼 플랫폼 경쟁력을 최대한 활용해 비이자수익 확대를 추진하고 있다”고 했다.

정의진 기자 justjin@hankyung.com

관련뉴스