하나증권은 30일 레이에 대해 프리미엄 제품과 해외 매출 비중이 점차 확대되고, 생산능력 증설에 따른 매출 증가 등 다수의 상승 동력을 보유하고 있다고 했다. 투자의견 ‘매수’를 유지하고 목표주가를 4만8000원으로 올렸다.

목표주가에는 목표 주가수익비율(Target PER)을 기존 16.7배에서 24.6배로 올려 적용했다. Target PER는 해외 비교 그룹의 2024년 예상 주가수익비율(PER)을 사용했다. 해외 기업과 비교한 이유는 국내 디지털 덴탈 솔루션 기업 중 해외 매출 비중이 가장 높고, 향후 해외 매출 중심의 높은 성장률이 기대돼서다.

김두현 연구원은 “레이의 상승 동력은 프리미엄 제품인 ‘레이페이스’가 확장성을 토대로 기존 패키지 장비의 평균판매단가(ASP)를 상승시키고, 타사 장비와 호환이 가능해 탑라인 성장에 기여한다는 것”이라며 “올 하반기에 생산능력을 증설해, 매출 증가분이 온기에 반영된다는 점도 회사의 상승 동력”이라고 말했다.

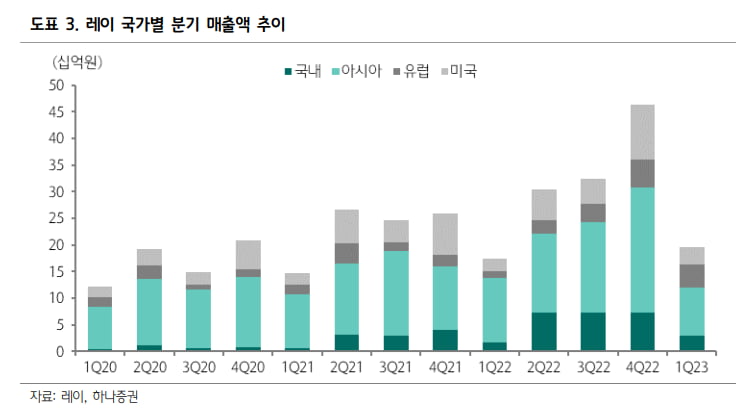

레이의 해외 매출 비중이 점차 확대될 것으로 판단했다. 김 연구원은 “레이의 디지털 덴탈 장비의 ASP는 미국 유럽 매출 성장에 따라 함께 성장하고 있다”며 “해외는 국내보다 경쟁이 낮아 저가 경쟁 중인 국내 시장보다 높은 ASP를 책정받고 있기 때문”이라고 설명했다.

해외 매출은 지난 3월 세계 최대 치과전시회인 ‘IDS’에서 협력을 맺은 글로벌 기업과의 판매망을 다변화하고, 글로벌 덴탈 기업인 모던덴탈에 대한 디지털 덴탈 장비 공급을 통해 지속 성장할 것으로 전망했다. 모던덴탈은 현재 20개 이상 국가에 약 80개 서비스 센터를 운영하는 글로벌 치과기공소로, 3만개의 치과 및 기공소를 고객으로 두고 있다. 장비 테스트를 끝내고 올 2분기부터 공급을 시작했다.

중국 매출도 올 2분기부터 예상 수준을 회복할 것으로 판단했다. 김 연구원은 “올 1분기 중국 매출은 예상보다 부진했지만, 2분기부턴 수출 정상화에 따라 회복될 것”이라며 “디지털 덴탈 장비 수요 확대 추세에 따라 중국 덴탈 장비 매출도 지속 상승할 전망”이라고 말했다.

현재 유럽과 북미, 중화권을 포함한 20개국, 3만여개의 고객사를 보유한 중국 탑티어 치과기공소 고객사와 협의를 진행 중이라고 했다.

내년 하반기부턴 중국 공장의 정상 가동으로 중국 매출이 본격 반영될 예정이다. 레이는 중국 정부의 중앙집중식구매(VBP) 본격 시행에 따라 중국 내 임플란트 사업을 시작할 예정이다. 중국 공장 증설에 맞춰 2024년 상반기에 시작한다는 목표다.

김 연구원은 “디지털 덴탈 솔루션에 사용되는 치과용 장비를 일괄수주계약(턴키) 형태로 공급할 수 있는 국내 유일한 기업인 만큼, 본업과 시너지를 통해 중국 임플란트 시장에 침투할 것”으로 예상했다.

올해 연결 재무제표 기준 매출과 영업이익은 작년보다 각각 33.6%, 70.4% 증가한 1724억원, 276억원으로 추정했다. 2024년에도 실적 성장세를 이어가며 매출 2305억원, 영업이익 406억원을 낼 것으로 예상했다.

김예나 기자 yena@hankyung.com

목표주가에는 목표 주가수익비율(Target PER)을 기존 16.7배에서 24.6배로 올려 적용했다. Target PER는 해외 비교 그룹의 2024년 예상 주가수익비율(PER)을 사용했다. 해외 기업과 비교한 이유는 국내 디지털 덴탈 솔루션 기업 중 해외 매출 비중이 가장 높고, 향후 해외 매출 중심의 높은 성장률이 기대돼서다.

김두현 연구원은 “레이의 상승 동력은 프리미엄 제품인 ‘레이페이스’가 확장성을 토대로 기존 패키지 장비의 평균판매단가(ASP)를 상승시키고, 타사 장비와 호환이 가능해 탑라인 성장에 기여한다는 것”이라며 “올 하반기에 생산능력을 증설해, 매출 증가분이 온기에 반영된다는 점도 회사의 상승 동력”이라고 말했다.

레이의 해외 매출 비중이 점차 확대될 것으로 판단했다. 김 연구원은 “레이의 디지털 덴탈 장비의 ASP는 미국 유럽 매출 성장에 따라 함께 성장하고 있다”며 “해외는 국내보다 경쟁이 낮아 저가 경쟁 중인 국내 시장보다 높은 ASP를 책정받고 있기 때문”이라고 설명했다.

해외 매출은 지난 3월 세계 최대 치과전시회인 ‘IDS’에서 협력을 맺은 글로벌 기업과의 판매망을 다변화하고, 글로벌 덴탈 기업인 모던덴탈에 대한 디지털 덴탈 장비 공급을 통해 지속 성장할 것으로 전망했다. 모던덴탈은 현재 20개 이상 국가에 약 80개 서비스 센터를 운영하는 글로벌 치과기공소로, 3만개의 치과 및 기공소를 고객으로 두고 있다. 장비 테스트를 끝내고 올 2분기부터 공급을 시작했다.

중국 매출도 올 2분기부터 예상 수준을 회복할 것으로 판단했다. 김 연구원은 “올 1분기 중국 매출은 예상보다 부진했지만, 2분기부턴 수출 정상화에 따라 회복될 것”이라며 “디지털 덴탈 장비 수요 확대 추세에 따라 중국 덴탈 장비 매출도 지속 상승할 전망”이라고 말했다.

현재 유럽과 북미, 중화권을 포함한 20개국, 3만여개의 고객사를 보유한 중국 탑티어 치과기공소 고객사와 협의를 진행 중이라고 했다.

내년 하반기부턴 중국 공장의 정상 가동으로 중국 매출이 본격 반영될 예정이다. 레이는 중국 정부의 중앙집중식구매(VBP) 본격 시행에 따라 중국 내 임플란트 사업을 시작할 예정이다. 중국 공장 증설에 맞춰 2024년 상반기에 시작한다는 목표다.

김 연구원은 “디지털 덴탈 솔루션에 사용되는 치과용 장비를 일괄수주계약(턴키) 형태로 공급할 수 있는 국내 유일한 기업인 만큼, 본업과 시너지를 통해 중국 임플란트 시장에 침투할 것”으로 예상했다.

올해 연결 재무제표 기준 매출과 영업이익은 작년보다 각각 33.6%, 70.4% 증가한 1724억원, 276억원으로 추정했다. 2024년에도 실적 성장세를 이어가며 매출 2305억원, 영업이익 406억원을 낼 것으로 예상했다.

김예나 기자 yena@hankyung.com

관련뉴스