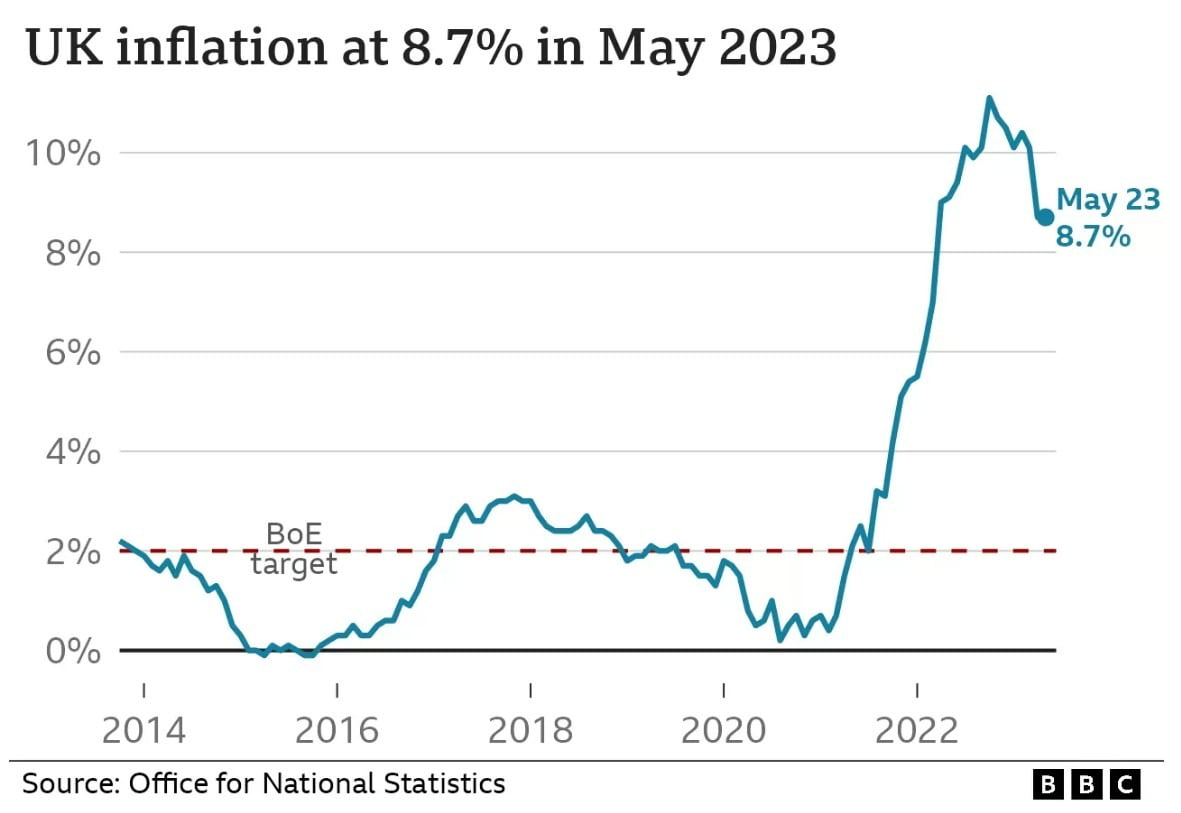

지난달 말 영국 중앙은행인 영란은행이 기준 금리를 50bp(1bp=0.01%포인트) 인상했습니다. 13번 연속 긴축(금리 인상)에 나선 것인 데다, 금리 인상 폭도 시장 전망을 뛰어넘는 '깜짝 빅스텝'이었습니다. 영국 국민들이 고물가에 생활비 위기를 호소하면서도, 여전히 재화와 서비스에 대한 강한 수요를 보이고 있어서 물가가 좀체 잡히질 않고 있기 때문인데요.

한국경제신문의 글로벌 핫이슈, 오늘은 지난해부터 시작된 주요국 중앙은행들의 긴축 기조에 관한 새로운 관점을 소개해 드리겠습니다. 긴축이 세대 갈등의 또 다른 뇌관이 될 것이란 분석이죠. 도대체 긴축과 세대 갈등 사이에 어떤 상관관계가 있다는 걸까요?

자가 보유한 은퇴세대는 高물가에도 여유로운데…

파이낸셜타임스(FT)는 최근 칼럼을 통해 이 같은 주장을 펼쳤습니다. 영국에서도 지난 1년여 기간 동안 심각한 고물가로 어려움을 겪는 이들이 급증했습니다. 푸드뱅크(결식 위기의 사람들에게 기부식품을 제공하는 단체) 이용객이 늘었구요, 마트에서는 버터나 인스턴트커피 같은 비교적 낮은 가격대의 제품에 대해서도 도난이 잇따르자 자물쇠를 채워 판매하고 있습니다. 하지만 최근 발표된 경제 지표들을 보면 "비싸더라도 기꺼이 값을 지불하겠다"는 수요가 견조한 것으로 보입니다.영국의 5월 소매판매는 전월 대비 0.3% 증가하며 0.2% 감소를 예상한 전문가 예상치를 완전히 빗나갔습니다. 특히 항공요금이나 콘서트 등 문화 소비, 휴가 소비 관련 지출이 영국의 5월 소비자물가지수(CPI) 상승세에 가장 크게 기여한 게 눈에 띕니다. 해당 소비는 비필수적 지출 항목의 일종이니까요. 한쪽에선 '치솟는 물가 때문에 먹고 살기 힘들다'고 아우성인데, 다른 한쪽에선 한가롭게 여가를 즐기고 있다는 뜻이기도 하죠.

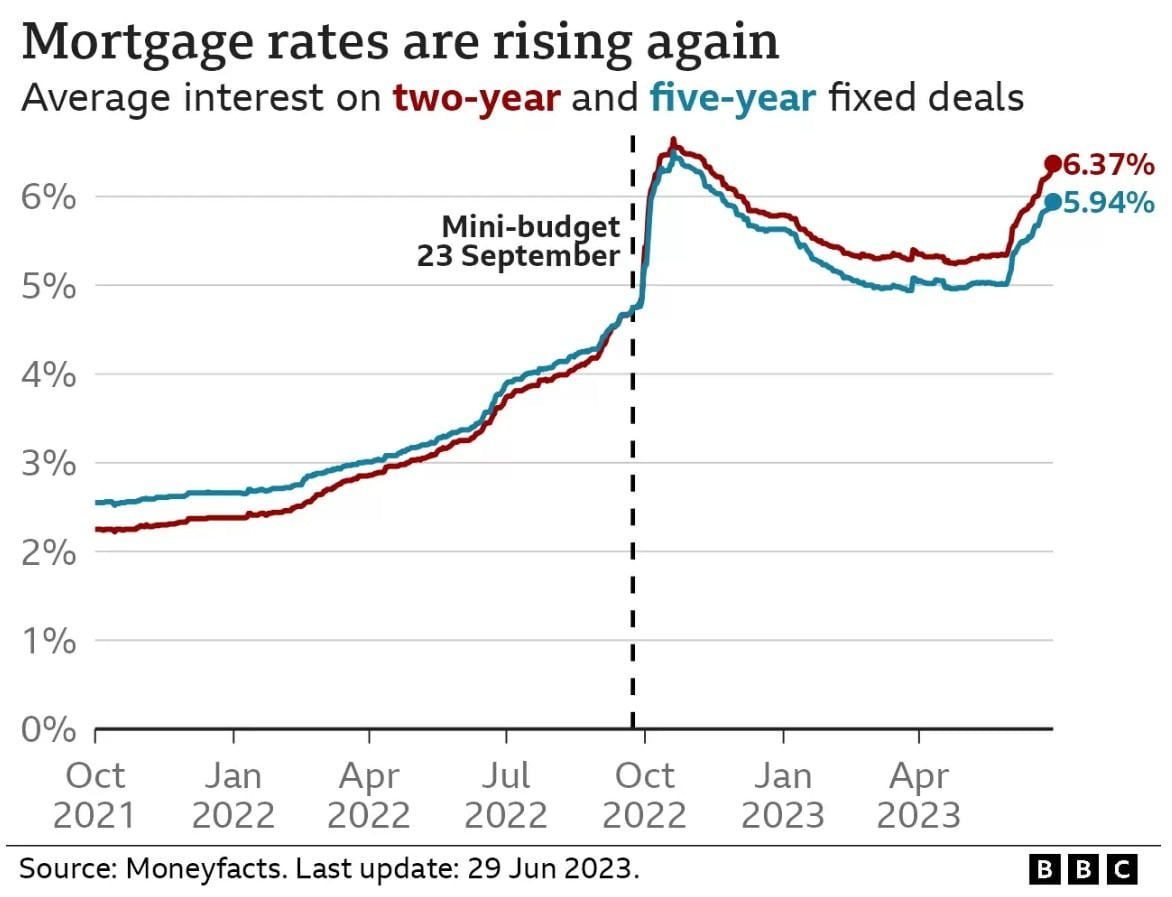

이런 아이러니한 상황의 단서를 주택시장에서 찾을 수 있다는 게 FT의 분석입니다. 다소 생뚱맞아 보이죠? 중앙은행의 통화정책이 실수요에 가장 직접적인 영향을 미칠 수 있는 건 주택담보대출(모기지)에 지불하는 이자율을 통해섭니다. 쉽게 말해 중앙은행이 기준 금리를 인상하면 집을 사기 위해 받았던 대출의 이자(모기지 금리) 부담도 덩달아 늘어날 수밖에 없고, 사람들이 모기지 금리를 갚느라 허덕이면 다른 데서 허리띠를 졸라맬 수밖에 없다는 얘기죠.

2021~2022년 기준 영국 전체 가구에서 모기지를 보유한 비율은 30%였습니다. 1980년대 후반에 40%에 달했던 게 많이 줄어들었죠. 반면 모기지 없이 주택을 직접 소유한 사람의 수는 같은 기간 26%에서 35%로 대폭 늘었습니다. '미친 집값'으로 악명 높은 영국이지만, 런던을 제외한 잉글랜드와 웨일즈에서는 현재 임대 주택이나 모기지 주택보다 자가(自家) 주택이 더 많을 정도라구요.

여기서 다시 짚어 볼 대목이 있습니다. 1980년대 후반과 2020년 이후는 어떤 유의미한 시기일까요? 바로 베이비붐 세대(1945~1955년생)가 활발히 사회활동을 할 시기와 은퇴 이후 시기로 나뉜다는 것이죠. 정리하자면, 오늘날 영국에선 자가를 보유한 사람들의 3분의2가 은퇴한 세대라고요.

긴축에 모기지 부담↑…"우린 대체 언제쯤 빛 보나"

그렇다면 긴축의 효과가 제대로 일어난다고 할 수 있는 걸까요? 물론 통화긴축은 시중 유동성을 줄이고, 기업의 투자 및 고용을 억제하는 등 다른 방식으로도 효과를 냅니다. 하지만 이미 자가가 마련돼 있는 넉넉한 사람들은 모기지 금리의 영향권에서 자유롭고, 그만큼 여윳돈이 많아지겠죠. 씀씀이도 더 커질 테구요. 이런 상황에서는 경제를 냉각시키기 위한 통화정책의 칼날은 다소 무뎌질 수밖에 없겠죠?

이는 결국 "중앙은행의 긴축이 불균등(uneven)하고 불공평(unfair)하다"는 인식으로 이어지고, 세대 갈등을 유발할 수 있습니다. 더 높아진 모기지 금리의 부담을 짊어지고 있는 사람들은 현직자(現職者)들이죠. 다시 말해 30대 청년들이 대부분입니다. 영국 재정연구소에 의하면 모기지 구매자들의 올해 가처분 소득은 8.3% 감소하고, 그중에서도 30대의 경우 가처분 소득의 11%가 줄어들어 가장 큰 타격을 입는 세대가 될 것으로 전망된다고 하네요. 이들은 또 긴축에 의한 경기 둔화 전망에 대비해야 하는 기업들이 구인 규모를 줄이는 '노동시장 침체기'에도 직면해 있습니다. 집 사느라 낸 빚 부담으로 허리가 휠 지경인데, 직장에서도 언제든 잘릴지 모른다는 말이죠.

FT는 "이런 구조가 어떻게 세대 간 갈등을 재점화할 수 있는지 쉽게 알 수 있다"며 "2008년 글로벌 금융위기 이후 초완화 통화정책이 지속된 10년동안 주택 가격이 폭등하면서 젊은 세대는 상대적으로 손해를 본 반면, 주택을 소유한 고령층은 부의 수준이 높아졌다"고 꼬집습니다. 또 "다시 금리가 급격히 상승하는 새로운 긴축 시대에 모기지를 보유한 젊은 직장인들은 유독 자신들만 또 다른 상대적 고통을 감내하고 있다고 느낄 수 있다"고 말합니다.

물론 이런 불만이 완벽히 맞아떨어지는 것은 아닙니다. 지난 10년간 초완화 통화정책 덕분에 기업들이 고용을 늘렸고, 젊은 세대는 직장을 가질 수 있었죠. 이 초저금리 기간 동안 은퇴한 고령층의 연금 수익률이 낮았던 것도 사실입니다. 또 긴축에 의한 모기지 부담을 이기지 못해 매물 폭탄이 쏟아지면 집값은 떨어질 테고, 아직 집을 소유하지 못한 청년층이 언젠가 새롭게 혜택을 입을 수도 있구요.

하지만 이들 중 일부는 20대 시절 초완화적 통화정책으로 집값이 고공행진하는 것을 목격한 뒤 허겁지겁 모기지에 손을 벌린 사람들도 분명 있을 겁니다. 더 오르기 전에 자가를 마련해두겠다는 일념으로요. 그런데 긴축이 시작됐으니…. 지난 10년간 통화정책이 초완화적(집값 상승)이었다가 긴축적(모기지 상승)으로 급선회하면서 두 번의 통화정책에 연달아 타격을 입은 30대의 피눈물은 어디에 가서 호소할 수 있을까요? 한국 청년들의 '내 집 마련' 꿈은 통화정책 외에도 정부 부동산 정책에 의해 좌지우지되곤 하죠. 하지만 이 같은 상황을 비단 영국만의 문제로 치부할 일인지, 생각해 볼 일입니다.

김리안 기자 knra@hankyung.com

관련뉴스