상반기 기업공개(IPO) 시장이 흥행하고 있지만, 이들 공모주에 투자하는 펀드들의 성과는 시장 수익률을 한참 밑도는 것으로 나타났다. 투자자들의 투자 원금을 뜻하는 설정액도 급감세를 보였다. 수익률이 한참 떨어지고 투자자들도 빠져 나가면서 무용론(無用論)까지 제기되고 있다.

상반기 기업공개(IPO) 시장이 흥행하고 있지만, 이들 공모주에 투자하는 펀드들의 성과는 시장 수익률을 한참 밑도는 것으로 나타났다. 투자자들의 투자 원금을 뜻하는 설정액도 급감세를 보였다. 수익률이 한참 떨어지고 투자자들도 빠져 나가면서 무용론(無用論)까지 제기되고 있다.6일 금융정보 업체 에프앤가이드에 따르면 국내 공모주 펀드 142종(설정액 10억원 이상)의 연초 이후 수익률 평균은 5.8%였다. 증시 침체기를 포함한 지난 2년간의 수익률(2.56%) 보다는 높지만, 같은 기간 코스닥지수 상승률이 31%인 점을 감안하면 한참 부진한 수준이다.

펀드 설정액도 최근 크게 쪼그라들었다. 공모주 펀드 142종에선 연초 이후 6500억원 넘는 자금이 빠져나갔다. 공모주 펀드는 채권 편입 비중이 약 70%로 안정성을 살리면서도 다소 공격적인 수익률을 가져가고 싶을 때 적합한 상품으로 꼽힌다. 그럼에도 공모주 시장의 수익률과 간극이 벌어지다보니 투자자들은 공모주 펀드를 외면하고 있다.

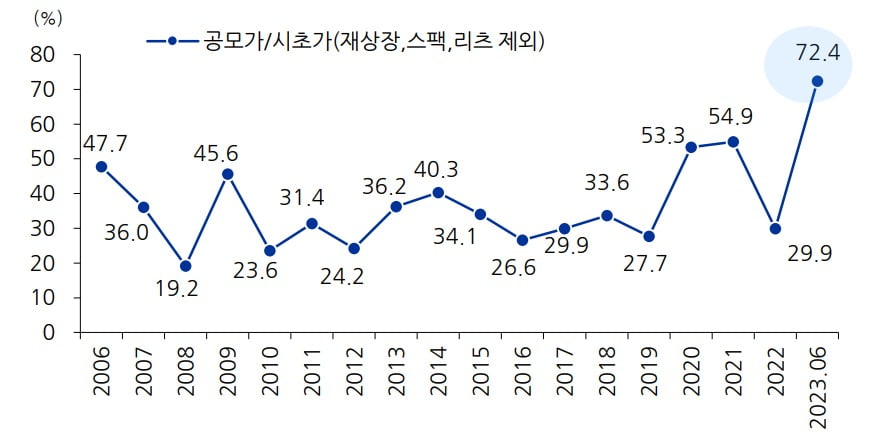

공모주 시장은 활기를 띄고 있다. 상반기 기관 수요예측을 거친 기업 31곳의 공모가 확정 현황을 보면 공모가가 밴드 상단 이상에 확정된 비중이 67.7%에 달했다. 이들 기업의 공모가 대비 상장 첫날 시초가 수익률은 72.4%로 역대 가장 높았다. 지난달 26일부터 상장 당일 가격변동폭이 확대 적용된 만큼 일부 종목의 시초가가 크게 형성된 영향도 있지만, 그 전까지도 공모가 대비 시초가가 100% 높은 수준인 기업이 14곳에 달했다.

종목이 강세이면, 해당 종목을 기초자산으로 하는 펀드의 수익률도 상승하기 마련이다. 하지만 공모주펀드들의 수익률은 큰 차이로 저조한 상태다. 이렇다보니 재테크 관련 온라인 커뮤니티 등에서도 불만이 터지고 있다. '공모주 잘 된다는데 내 펀드만 안 오른다', '코스닥벤처펀드 빼면 수익률이 저조하다', '대어가 없어서인지 영 미동도 없다', '이름만 공모주 펀드네' 등의 글들이 부쩍 많아졌다.

이런 지적에 공모주 펀드 운용역들은 공모주 펀드가 이름 만큼 공모주를 집중적으로 담지 못하고 있다고 설명한다. 대부분의 공모주 펀드는 채권혼합형으로, 공모주는 10~30%가량만 담고 나머지 비중은 채권이나 스팩(SPAC)으로 채운다.

공모주 비중을 현행보다 늘리고 싶어도 한계가 있다. IPO에서 물량을 배정받기 위한 기관 경쟁률이 치열하다보니 돌아오는 물량은 제한적이라는 얘기다. 상반기 IPO시장 기관 수요예측 경쟁률은 617대 1이었다. 2021년 1307대 1, 2022년 942대 1에 비하면 경쟁률이 떨어졌지만 여전히 높은 수준이다.

한 운용사의 펀드매니저는 "예전에는 경쟁률도 높고 공모주마다 대부분 대박이었지만, 이제는 공모주를 골라서 투자하다보니 소위 '돈 되는 종목'으로 쏠림이 심하다"며 "배정을 못받으니 추가수익 확보를 위해 잉여자금을 채권 등에 투자하게 된다"고 말했다.

대형 공모주의 부재도 문제로 꼽혔다. 대어급 기업일수록 공모금액이 큰 만큼 개인이든 기관이든 담을 수 있는 여력이 많아진다. 이는 수익률에도 긍정적인 영향을 끼친다.

윤정환 한국투자밸류자산운용 수석매니저는 "상반기 시장지수가 많이 오르긴 했어도 중소형급 IPO뿐이었지 않느냐"며 "공모금액은 작은데 경쟁률은 높으니, 수익을 내도 그 규모가 작았던 것"이라고 말했다.

윤 매니저는 "공모주 펀드는 상장한지 얼마되지 않은 종목들을 일정 비중으로 가져가야 한다"며 "작년말부터 올해초까지 시장의 부진을 고려하면 수익률이 저조할 수 밖에 없다"고 평가했다. 그러면서 "하반기에는 파두와 두산로보틱스 등 대형주들이 대기 중인 만큼 수익률이 더 높아질 것으로 관측된다"고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

관련뉴스