하나증권은 삼성바이오로직스의 올 2분기 실적이 시장 전망치(컨센서스)에 부합할 것으로 11일 전망했다. 4공장 매출은 예상보다 이른 3분기부터 인식할 것으로 봤다.

삼성바이오로직스에 대한 투자의견 ‘매수’ 및 목표주가 115만원을 유지했다.

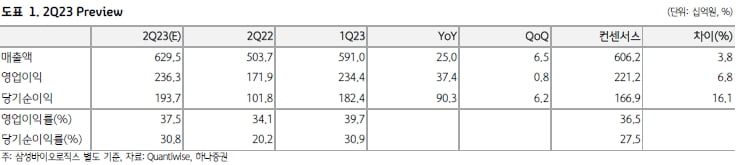

삼성바이오로직스의 별도 재무제표 기준 2분기 매출은 6295억원, 영업이익은 2363억원을 예상했다. 전년 동기 대비 각각 25%와 37.4% 늘며 높은 실적을 유지할 것이란 전망이다.

삼성바이오에피스를 포함한 연결 재무제표 기준으로는 매출 8010억원 및 영업이익 2123억원을 기록할 것으로 봤다. 전년 동기 대비 각각 23%와 25.1% 증가한 수치다.

올해 매출은 전년 대비 20.9% 늘어난 2조9474억원, 영업이익은 22.8% 증가한 1889억원을 기록할 것으로 봤다. 4공장의 실적이 예상보다 빠른 3분기부터 매출에 기여할 것이라는 전망을 근거로 예상 연매출을 기존 대비 상향했다. 기존 연매출 추정치는 매출 2조8465억원, 영업이익 1조1004억원이다.

박재경 연구원은 “성능평가생산(PPQ) 배치가 상업생산 물량과 함께 매출로 인식되며 초기 가동률은 빠르게 증가할 전망”이라며 “최근 화이자, 노바티스와의 수주 계약을 체결하며 영업이 활발한 만큼 하반기 호실적을 전망하며 긍정적인 투자 의견을 유지한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스