치과의사인 A씨는 1997년에 B씨와 결혼했고, 둘 사이에 딸 C를 두었습니다. 평화롭던 가정은 결혼 16년 차에 접어들면서 금이 가기 시작했습니다. C가 청소년기로 접어들 무렵이었습니다.

치과의사인 A씨는 1997년에 B씨와 결혼했고, 둘 사이에 딸 C를 두었습니다. 평화롭던 가정은 결혼 16년 차에 접어들면서 금이 가기 시작했습니다. C가 청소년기로 접어들 무렵이었습니다.A씨는 자전거 동호회에서 만난 D씨와 내연관계를 맺기 시작한 겁니다. 급기야 2012년부터는 동거를 시작했습니다. 그로부터 6년 뒤인 2018년 1월. A씨는 지병인 간암으로 사망했습니다.

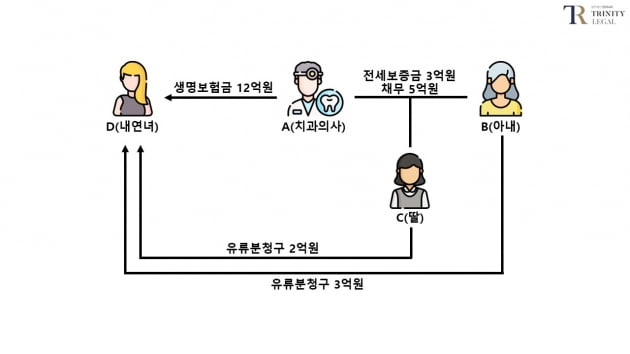

문제는 사망 이후부터였습니다. A씨는 생전에 자신을 피보험자로 한 생명보험계약을 체결했는데, 사망보험금은 12억원이었습니다. A씨는 2015년 2월경 생명보험계약의 보험수익자를 자신에서 내연녀인 D씨로 변경했습니다. A씨가 사망하자 보험계약에 따라 D씨가 사망보험금을 모두 수령했습니다.

사망보험금을 제외하고 A씨가 남긴 재산은 뭐가 있었을까요. 전세보증금 3억원과 병원을 운영하면서 부담한 채무 5억원이 있었습니다. 사실상 물려준 돈 보다 빚이 더 많은 상황인 겁니다. 이런 경우 아내인 B씨와 C는 어떻게 해야 할까요?

채무가 상속재산 보다 많다면…상속포기 혹은 한정승인해야

일단 A씨가 남긴 상속재산은 채무가 더 많은 상황입니다. 따라서 아내인 B씨와 딸인 C는 상속을 포기하거나 한정승인을 해야 합니다. 그런데 상속을 포기하게 되면 원래부터 상속인이 아닌 것이 되기 때문에 A의 상속인으로서 어떠한 권리도 행사할 수 없습니다. 따라서 원칙적으로는 한정승인을 하는 것이 합리적이라고 볼 수 있습니다.한정승인은 상속인의 지위를 그대로 유지하면서도 상속받은 재산의 범위 내에서만 상속채무를 변제할 책임을 집니다. 따라서 내연녀인 D씨를 상대로 유류분반환청구도 가능하게 됩니다.

생명보험금은 민법상 상속재산이 아니라 보험수익자의 고유재산으로 봅니다. 때문에 설사 상속인이 보험수익자로서 보험금을 수령하더라도 상속을 포기하거나 한정승인을 하는 데는 지장이 없습니다. 다만 이러한 보험금도 세법상으로는 상속재산으로 간주돼 상속세가 부과됩니다.

피상속인이 자신을 피보험자로 하되 공동상속인이 아닌 제3자를 보험수익자로 지정한 생명보험계약을 체결하거나 중간에 제3자로 보험수익자를 변경하고 보험회사에 보험료를 납입하다 사망해 그 제3자가 생명보험금을 수령하는 경우, 피상속인은 보험수익자인 제3자에게 유류분 산정의 기초재산에 포함되는 증여를 하였다고 볼 수 있습니다(대법원 2022. 8. 11. 선고 2020다247428 판결).

따라서 한정승인을 한 아내 B씨와 딸 C는 내연녀 D씨를 상대로 유류분반환청구를 할 수 있는 것이 원칙입니다. 유류분 산정의 기초재산이 10억원(12억+3억-5억)입니다. 여기서 B씨의 유류분율이 3/10이므로(3/5 x 1/2) 유류분 부족액은 3억원이고, C의 유류분 부족액은 2억원(10억원 x 2/10)입니다.

제 3자 증여, 상속개시 1년 이전에 했다면…다툼의 여지 있어

그런데 공동상속인이 아닌 제3자에 대한 증여는 원칙적으로 상속개시 전의 1년간에 행한 것에 한해 유류분반환청구를 할 수 있습니다. 다만 당사자 쌍방이 증여 당시에 유류분권리자에 손해를 가할 것을 알고 증여를 한 때에는 상속개시 1년 전에 한 것에 대하여도 유류분반환청구가 허용됩니다(민법 제1114조). 이 때 증여의 시점은 실제 증여가 일어난 때가 아니라 증여계약을 체결한 때라고 봅니다. 이 사건과 같은 생명보험계약의 경우에는 보험수익자를 지정하거나 변경하는 때가 바로 증여계약이 체결된 때라고 보고 있습니다(대법원 2022. 8. 11. 선고 2020다247428 판결). 이 사건의 경우에는 보험수익자를 내연녀 D씨로 변경한 것이 상속개시 1년 이전에 이루어졌습니다. 또한 보험수익자를 변경할 당시 A씨는 치과의사로서 향후 지속적으로 수익을 얻을 가능성이 높았습니다. 증여 당사자인 A씨와 D씨가 이러한 생명보험계약의 수익자 변경으로 인해 B씨와 C의 유류분이 침해될 것을 예상했다고 보기 어려울 수 있습니다.

이렇게 되면 결국 아내 B씨와 딸 C는 내연녀 D씨로부터 유류분반환을 받을 수 없게 됩니다. 따라서 아내와 딸은 A씨가 생명보험의 수익자를 D씨로 변경할 당시 이미 간암증세가 심했고 그러한 사실을 D씨도 알고 있었다는 점을 입증할 필요가 있습니다. 이것이 입증된다면 A씨가 오래 살기 어렵다는 것을 A씨와 D씨가 알고 있었다고 주장할 수 있습니다. 따라서 생명보험 수익자를 D씨로 변경하게 되면 B씨와 C의 유류분이 침해될 수 있다는 것을 A씨와 D씨가 알 수 있었다고 볼 수 있기 때문입니다.

<한경닷컴 The Moneyist> 김상훈 법무법인 트리니티 대표변호사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스