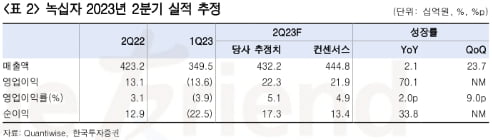

한국투자증권은 18일 GC녹십자에 대해 올 2분기 연구개발비가 전년 동기 대비 감소하며 수익성 개선으로 이어질 것을 예상했다. 올 2분기 매출 및 영업이익 모두 시장 전망치(컨센서스)에 부합할 것이란 전망이다.

GC녹십자의 2분기 매출과 영업이익은 각각 4322억원과 233억원으로 전망했다. 각각 전년 동기 대비 2.1%와 70.1% 증가한 수치다.

헌터증후군치료제 ‘헌터라제’ 수출이 늘고 남반구 백신 수주 물량이 인식되며 2분기 매출 성장을 이끌었을 것으로 봤다. 올해 1분기부터 판매를 시작한 대상포진백신 ‘싱그릭스’도 매출 증가에 기여했을 것으로 분석했다. 연구개발비용은 431억원으로 전년 동기 대비 13.9% 줄어들 것으로 봤다.

면역글로블린 혈액제제 ‘IVIG-SN 10%’의 미국 품목허가(BLA) 가능성에도 주목했다. 향후 실적 성장과 함께 기업가치 상승으로 이어질 것이란 전망이다.

GC녹십자는 IVIG-SN 10%의 BLA를 미국 식품의약국(FDA)에 재신청했다고 17일 공시했다. GC녹십자는 앞선 2021년 2월에 처음 BLA를 제출했지만 코로나19로 인한 현장 실사가 어려워지며 2022년 2월 최종보완요구서한(CRL)을 수령했다. 코로나19 기간 동안 준비 기간이 길었던 만큼 허가 가능성이 높다고 봤다.

오의림 한국투자증권 연구원은 “IVIG-SN 10%는 빠르면 내년 상반기 중 허가가 완료돼 2024년말 판매가 개시될 것으로 판단한다”며 ”미국 직판 예정이며 수익이 본격화되면 매출 성장 및 이익률 개선에도 긍정적으로 작용할 것“이라고 말했다.

GC녹십자에 대한 투자의견 ‘매수’ 및 목표주가 16만원을 유지했다. IVIG-SN 10%의 매출 인식 예상 시점을 2024년 하반기에서 2025년 상반기로 늦추고 마진율을 하향 조정했다. BLA 재신청을 반영해 성공 가능성은 기존 80%에서 90%로 높였다.

박인혁 기자 hyuk@hankyung.com

관련뉴스