전셋값 하락으로 세입자에게 전세금을 돌려주기 어려운 집주인을 대상으로 은행 대출 규제가 앞으로 1년간 한시적으로 완화된다. 최근 고금리 기조에도 가계대출이 다시 증가세로 돌아서는 등 관련 리스크가 커지고 있지만 역전세난에 따른 세입자의 주거 안정을 보호하기 위해 정부가 내놓은 고육지책이란 평가다. 다만 대출 한도를 보증금 차액으로 제한하고, 대출받은 집주인은 본인 부담으로 전세금 반환보증 상품에 의무 가입하도록 하는 등 보완책도 시행한다.

○DSR 대신 DTI 적용

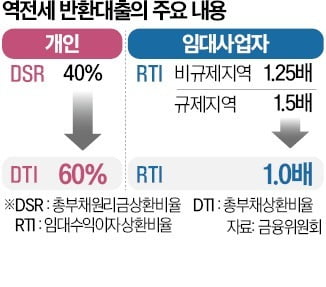

금융위원회는 이런 내용의 역전세 반환 대출 규제 완화를 27일 시행한다고 밝혔다. 전세금 반환이 힘든 집주인에게 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용하는 게 골자다. DSR은 모든 금융권 대출을 포함해 소득 대비 원리금 상환 비율을 계산하지만 DTI는 해당 주택담보대출 이외 다른 대출은 이자 상환분만 반영한다. 다른 대출이 없고 연소득 5000만원인 집주인이 금리 연 4.0%, 30년 만기로 대출받으면 기존보다 대출 한도가 1억7500만원가량 늘어난다. 집주인이 임대사업자인 경우에는 임대수익이자상환비율(RTI)을 현행 1.25~1.5배에서 1.0배로 하향 조정한다.

금융위원회는 이런 내용의 역전세 반환 대출 규제 완화를 27일 시행한다고 밝혔다. 전세금 반환이 힘든 집주인에게 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용하는 게 골자다. DSR은 모든 금융권 대출을 포함해 소득 대비 원리금 상환 비율을 계산하지만 DTI는 해당 주택담보대출 이외 다른 대출은 이자 상환분만 반영한다. 다른 대출이 없고 연소득 5000만원인 집주인이 금리 연 4.0%, 30년 만기로 대출받으면 기존보다 대출 한도가 1억7500만원가량 늘어난다. 집주인이 임대사업자인 경우에는 임대수익이자상환비율(RTI)을 현행 1.25~1.5배에서 1.0배로 하향 조정한다.지원 대상은 규제 완화 방침이 발표된 지난 3일 이전 임대차계약이 체결돼 내년 7월 31일까지 계약기간이 끝나는 집주인으로 한정한다. 대출 한도는 원칙적으로 전세금 차액(기존 전세금-신규 전세금)이다. 전세금 반환 용도로만 대출이 가능하도록 은행에서 세입자 계좌로 직접 입금해준다. 세입자가 전세자금대출을 받았다면 이에 해당하는 금액은 취급 은행으로 입금된다.

집주인에 대해선 반환 대출 이용 기간에 신규 주택 구입도 금지된다. 몰래 집을 샀다가 적발되면 대출이 전액 회수되고 앞으로 3년간 신규 주택담보대출을 받을 수 없다.

집주인이 후속 세입자를 구하지 못한 경우에도 완화된 대출 규제가 적용된다. 이때 한도는 일단 전세보증금 전액으로 하되 1년 내 후속 세입자를 구해 해당 전세금으로 대출금을 상환(중도상환수수료 면제)해야 한다. 끝내 세입자를 구하지 못하면 집주인이 입주하는 것도 가능하다. 다만 약정 위반에 따른 수수료를 부담해야 하고 은행에서 최소 2년간 실거주 여부를 모니터링한다. 처음부터 집주인이 입주하는 경우에도 대출 실행 후 한 달 내 입주해야 하며 마찬가지로 2년 실거주 의무가 부과된다.

○“한도 늘지만 비용도 만만찮아”

정부는 이번 조치로 집주인 대출이 늘면서 후속 세입자의 리스크가 커지는 것을 막기 위해 전세반환보증 상품 가입을 의무화했다. 집주인은 후속 세입자와 ‘전세금 반환보증 가입’을 특약으로 명시한 임대차계약을 맺어야 하고, 후속 세입자가 입주한 뒤 3개월 내 전세금반환보증 상품에 직접 가입하거나 세입자의 보증료(연 0.1~0.2%가량)를 대납해야 한다.주택도시보증공사(HUG), 주택금융공사, SGI서울보증 등 보증기관에서 신규 상품도 한시적으로 내놓는다. 기존 상품과 달리 전세보증금 한도가 없는 게 특징이다. 세입자가 가입하고 집주인이 보증료를 부담하는 상품은 27일부터 바로 이용할 수 있다. 집주인이 직접 가입하는 상품은 다음달 출시된다.

금융위 관계자는 “불필요한 대출 수요를 차단하기 위한 다양한 장치를 도입한 만큼 이번 규제 완화로 가계부채가 크게 늘어날 가능성은 제한적”이라며 “향후 1년간 운영 실적을 종합 검토해 연장 여부를 최종 결정할 것”이라고 했다.

이호기/최한종 기자 hglee@hankyung.com

관련뉴스