올해 상반기 높은 금리로 기관들의 부동산 투자가 주춤한 가운데 오피스는 안정적 임대 시장을 바탕으로 전략적투자자(SI)들이 관심을 갖으며 소폭 회복세를 보였다. 그러나 물류센터 시장은 하반기에도 공급이 이뤄질 예정이라 하반기에 공실률 상승이 예상된다.

젠스타메이트가 발간한 '2023년 2분기 오피스 마켓리포트'에 따르면 2023년 상반기 서울 및 분당 누적 거래 규모는 4조 586억 원을 기록했다. 2분기에는 전 분기 대비 307.7% 증가하며 3조 2592억 원을 기록했다.

2분기 거래 규모는 지난 4월 콘코디언 거래를 기점으로 시장 내 진행되던 주요 오피스 거래들이 연이어 클로징에 성공함에 따라 증가한 것인데, 그동안 경색되었던 오피스 거래 시장이 다소 회복 조짐을 보이는 것이라고 젠스타메이트 부동산 연구소는 설명했다.

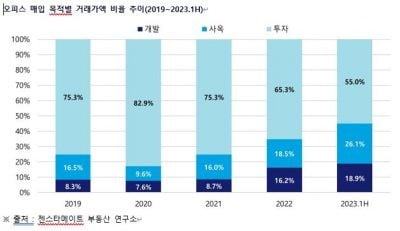

특히 이렇게 회복된 거래 시장의 배경에는 투자심리 회복과 더불어 사옥을 확보하려는 일반 법인들의 투자 참여 증가가 영향을 미친 것으로 나타났다.

사옥 확보를 목적으로 법인이 오피스를 직접 매입하거나 간접투자기구의 투자자로 참여하는 비율은 2019년 전체 거래의 16.5%에서 올해 상반기 기준 26.1%까지 증가해 금리 인상의 영향으로 시장 내 자금 유동성이 축소된 상황임에도 불구하고 법인들의 거래 참여 증가가 거래 시장 회복에 긍정적 영향을 미친 것으로 확인됐다.

빗썸코리아의 세명빌딩 매입, 한섬의 청담동 세신빌딩 매입, 현대자동차의 스케일 타워 지분 매입 등이 대표적인 사례들이다. 올해 하반기에도 타워8(신협) 등의 거래가 추가로 이루어진다면 사옥 목적의 오피스 매입 비율은 상반기보다 더 상승할 것으로 예상된다.

다만 대형 물류센터의 수도권 공급량이 증가할 것으로 예정돼 일부 지역에서는 공실 우려가 나온다.

오피스 마켓 리포트와 함께 발간된 물류시장 보고서에 따르면, 물류센터의 경우 올해 2분기 전국 물류센터 신규 공급면적은 약 56만 평으로, 전년 동기 대비 32.8% 증가를 기록했다. 이는 3개 분기 연속으로 50만 평을 초과하는 대규모 공급이 이뤄져 올해 상반기에만 신규 공급면적이 약 108만 평에 달한다.

젠스타메이트는 "수도권에서는 지난 분기에 이어 이번 분기에도 약 50만 평에 근접하는 신규 공급이 있었고, 이는 전년 동기 대비 57.4% 증가한 공급량인데, 수도권 내 서부권 및 남부권 공실률 상승이 우려된다"고 말했다.

또한, 대형 물류센터 공급도 증가하여 2023년에는 수도권 내 규모 1만 평 이상의 물류센터 약 100개 동이 추가 공급될 것으로 예상된다. 원자재가격 및 금리 상승으로 다수의 대형 물류센터 준공이 지연되거나 초기화되는 양상을 보이고는 있으나, 올해 말까지 대전 메가 허브터미널, MQ로지스큐브 김해, 쿠팡 남대전FC 등 전국적으로 대형 물류센터들이 공급을 앞두고 있어 공실 우려가 확대되고 있다.

특히 최근 몇 년간 가파른 상승세를 보이는 서부권에는 앞으로 1년간 약 61만평이 추가 공급될 것으로 계획되어 있어 공실 흡수 및 임차 안정화까지 상당 기간이 소요될 것으로 예상한다.

한편, 젠스타메이트는 상업용 부동산 종합 서비스 기업으로, 자산관리, 임대차 자문, 기업부동산서비스 등 부동산과 관련된 서비스를 제공하고 있다. 관계사인 메이트플러스의 경우, 물류 부동산 서비스를, 에비슨영코리아는 글로벌 네트워크를 활용한 해외 부동산 투자 컨설팅 및 리테일 서비스, 매입매각 자문 등의 서비스를 제공한다.

김소연 한경닷컴 기자 sue123@hankyung.com

관련뉴스