사모펀드(PEF) 운용사와 자산운용사의 영역 확장 전쟁이 본격화하고 있다. 기관 전용 PEF 운용사가 자산운용사를 설립하거나 자산운용사가 프라이빗에쿼티(PE) 시장에 진출하는 사례가 많아지면서다. 업권 간 경계가 허물어지면서 투자업계가 ‘무한 경쟁’에 돌입했다는 분석도 나온다.

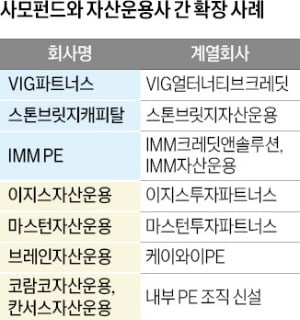

사모펀드(PEF) 운용사와 자산운용사의 영역 확장 전쟁이 본격화하고 있다. 기관 전용 PEF 운용사가 자산운용사를 설립하거나 자산운용사가 프라이빗에쿼티(PE) 시장에 진출하는 사례가 많아지면서다. 업권 간 경계가 허물어지면서 투자업계가 ‘무한 경쟁’에 돌입했다는 분석도 나온다.투자은행(IB)업계에 따르면 주로 경영권을 사고팔던 기관 전용 PEF 운용사가 잇달아 일반 사모펀드 시장에 뛰어들고 있다. VIG파트너스의 VIG얼터너티브크레딧, 스톤브릿지캐피탈의 스톤브릿지자산운용, IMM PE의 IMM크레딧앤솔루션 등에 이어 IMM인베스트먼트가 IMM자산운용을 설립해 영업을 시작했다. 경영권 인수(바이아웃)나 기업 성장 단계에 투자한 뒤 매각해 수익을 올리던 모델에서 벗어나 파생상품과 채권 등 대체투자 자산으로 투자 영역을 넓히기 위해서다.

주식·채권 등 전통 자산과 부동산 투자를 중심으로 성장해온 대형 자산운용사도 PE 사업을 확장하고 있다. 브레인자산운용은 지난달 기관 전용 사모펀드 운용사인 케이와이프라이빗에쿼티(가칭)를 분할해 신설했다. 2021년 하반기 내부에 PE 본부를 설립한 이 회사는 지난해 SK에코플랜트의 프리IPO(상장 전 지분투자)에 참여하며 이목을 끌었다. 최근엔 SK팜테코의 프리 IPO 본입찰에서도 IIM프라이빗에쿼티-스톤브릿지캐피탈 컨소시엄과 코스톤아시아 등 쟁쟁한 PEF를 제치고 우선협상자 지위를 따내 또 한 번 화제가 됐다. 업계는 브레인자산운용이 2년 만에 조직을 분리해 본격적으로 PE 사업을 강화하려는 행보로 해석하고 있다.

브레인자산운용 외에도 코람코자산운용과 칸서스자산운용이 최근 내부에 PE 조직을 신설했다. 기관투자가들과 오랫동안 영업해오며 신뢰를 쌓아온 네트워크를 활용해 가업승계나 인수합병(M&A), 대체투자 영역으로 투자 보폭을 넓혀 수익성을 높이겠다는 전략이다. 앞서 대체투자에 집중해온 이지스자산운용과 마스턴자산운용도 내부 PE 조직을 운영하다 각각 자회사인 이지스투자파트너스와 마스턴투자파트너스를 설립했다.

이 같은 움직임은 2021년 자본시장법 개정 이후 두드러졌다. 그동안 사모펀드는 운용 목적에 따라 헤지펀드와 경영참여형 펀드로 구분됐지만, 개정된 법안은 투자자 유형에 따라 일반과 기관 전용 사모펀드로 분류했다. 이 과정에서 기관 전용 사모펀드에 출자할 수 있는 기관투자가를 연기금·공제회, 금융기관, 상장기업 등 일정 요건을 갖춘 투자자로 한정했다. 이렇다 보니 기관투자가에서 제외된 중견 출자자를 끌어안기 위해 기관 전용 PEF가 일반 사모펀드 시장에 진출하게 됐다는 게 투자업계의 설명이다.

자산운용사들은 법 개정으로 사모펀드 규제가 일원화하면서 PE 시장 진출이 수월해진 것을 이유로 꼽는다. 사모펀드도 지분·메자닌 투자, 금전 차입, 대출 등 다양한 투자 전략을 선택할 수 있게 돼 자산운용사가 두각을 드러낼 기회가 생겼다는 것이다. 한 자산운용사 관계자는 “PEF와 벤처캐피털(VC), 자산운용사들이 서로 경계를 무너뜨리면서 사업 영역을 확장하고 있는 만큼 투자업계의 시장 경쟁이 치열해질 것”이라고 말했다.

최석철 기자 dolsoi@hankyung.com

관련뉴스