DS투자증권은 10일 휴온스에 대해 내년부터 설비 증설에 따른 물량 증가와 미국 내 마취제에 대한 탄탄한 수요로 외형 성장 및 수익성 향상을 기대했다. 투자의견 ‘매수’를 유지하고 목표주가 6만원을 제시했다.

휴온스는 점안제와 주사제에 강점을 둔 무균 제제 생산업체다. 점안제의 경우 히알루론산(HA) 점안제 등 다양한 원료의 점안제를 생산해 제약사에 납품하고 있다. 주사제는 국내에서 유일하게 미국 식품의약국(FDA) 승인을 받은 주사제(리도카인) 제품을 보유 중이다. 이를 바탕으로 2018년 미국 스펙트라메디컬, 2022년 미국 맥케슨과 리도카인 공급계약을 맺었다.

올해부터 주사제와 점안제가 회사 성장을 이끌 것으로 예상했다. 올해 미국 주사제 수출액은 지난해 123억원에서 294억원까지 두 배 이상 성장할 전망이다.

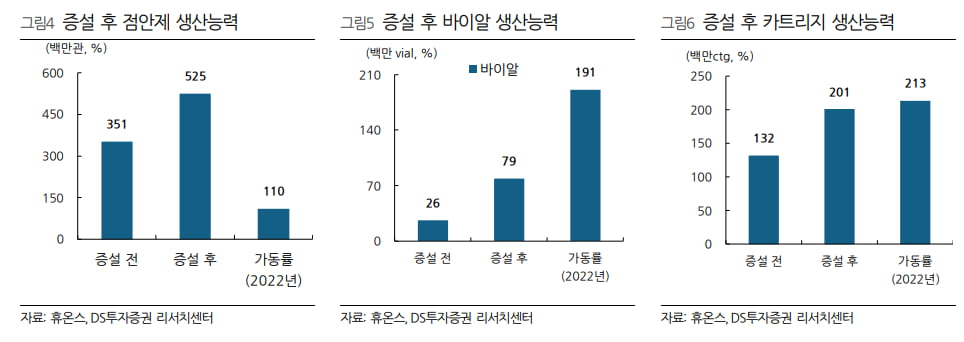

휴온스는 향후 점안제 및 주사제 생산 설비 증설을 통해 외형 성장 및 수익성 향상을 도모하고 있다. 점안제 설비는 준공이 완료된 상태로, 오는 4분기 우수의약품제조및품질관리(GMP) 인증 이후 즉시 가동 예정이다. 내년부터 점안제 신규 설비를 통한 생산 물량 증가가 외형 성장을 이끌 것으로 예상했다.

2025년부턴 주사제 신규 설비 물량도 더해질 것으로 기대했다. 주사제 설비는 2023년 3분기 설비 준공 이후 2025년 상반기 GMP 인증을 목표로 하고 있다.

김민정 연구원은 “증설 전 점안제와 주사제(바이알, 카트리지)의 가동률은 모두 100%를 웃돌고 있었기에, 증설 후 신규 설비 가동 시 가동률은 빠르게 올라올 것”이라고 말했다.

주사제의 경우 미국 내 리도카인에 대한 탄탄한 수요가 이어지면서 빠르게 물량이 증가할 것으로 봤다. 또 미국 주사제 판매 효과로 수익성 개선에도 긍정적일 것으로 판단했다.

2024년 점안제 매출은 590억원으로 올해보다 41% 증가하고, 마취제 매출은 762억원으로 13% 늘어날 것으로 추정했다. 비용 측면에선 광고선전비 둔화 및 건강기능식품 유통망의 온라인 비중 증가에 따라 수익성이 개선될 것으로 예상했다.

김 연구원은 “목표주가에는 내년 예상 지배순이익에 2019년 주가수익비율(PER) 12.7배를 통해 산출했다”며 “2024년 예상 지배순이익 기준 PER 8.4배로 저평가 구간이며, 최근 주가 상승에도 여전히 저평가 구간“이라고 말했다.

김예나 기자 yena@hankyung.com

휴온스는 점안제와 주사제에 강점을 둔 무균 제제 생산업체다. 점안제의 경우 히알루론산(HA) 점안제 등 다양한 원료의 점안제를 생산해 제약사에 납품하고 있다. 주사제는 국내에서 유일하게 미국 식품의약국(FDA) 승인을 받은 주사제(리도카인) 제품을 보유 중이다. 이를 바탕으로 2018년 미국 스펙트라메디컬, 2022년 미국 맥케슨과 리도카인 공급계약을 맺었다.

올해부터 주사제와 점안제가 회사 성장을 이끌 것으로 예상했다. 올해 미국 주사제 수출액은 지난해 123억원에서 294억원까지 두 배 이상 성장할 전망이다.

휴온스는 향후 점안제 및 주사제 생산 설비 증설을 통해 외형 성장 및 수익성 향상을 도모하고 있다. 점안제 설비는 준공이 완료된 상태로, 오는 4분기 우수의약품제조및품질관리(GMP) 인증 이후 즉시 가동 예정이다. 내년부터 점안제 신규 설비를 통한 생산 물량 증가가 외형 성장을 이끌 것으로 예상했다.

2025년부턴 주사제 신규 설비 물량도 더해질 것으로 기대했다. 주사제 설비는 2023년 3분기 설비 준공 이후 2025년 상반기 GMP 인증을 목표로 하고 있다.

김민정 연구원은 “증설 전 점안제와 주사제(바이알, 카트리지)의 가동률은 모두 100%를 웃돌고 있었기에, 증설 후 신규 설비 가동 시 가동률은 빠르게 올라올 것”이라고 말했다.

주사제의 경우 미국 내 리도카인에 대한 탄탄한 수요가 이어지면서 빠르게 물량이 증가할 것으로 봤다. 또 미국 주사제 판매 효과로 수익성 개선에도 긍정적일 것으로 판단했다.

2024년 점안제 매출은 590억원으로 올해보다 41% 증가하고, 마취제 매출은 762억원으로 13% 늘어날 것으로 추정했다. 비용 측면에선 광고선전비 둔화 및 건강기능식품 유통망의 온라인 비중 증가에 따라 수익성이 개선될 것으로 예상했다.

김 연구원은 “목표주가에는 내년 예상 지배순이익에 2019년 주가수익비율(PER) 12.7배를 통해 산출했다”며 “2024년 예상 지배순이익 기준 PER 8.4배로 저평가 구간이며, 최근 주가 상승에도 여전히 저평가 구간“이라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스