최근 은행권에서 대규모 내부 횡령이 잇따라 발각된 가운데 국내 기업 회계·재무·감사 직원 3명 중 한 명 이상은 자신이 속한 기업에서 횡령이나 부정이 발생할 가능성이 있다고 답한 것으로 나타났다.

회계·컨설팅법인 EY한영은 16일 이같은 결과를 담은 '2023 EY한영 회계감사의 미래 설문조사'를 발표했다. 이 조사엔 국내 기업 회계·재무·감사 부서 임직원 총 708명이 참여했다.

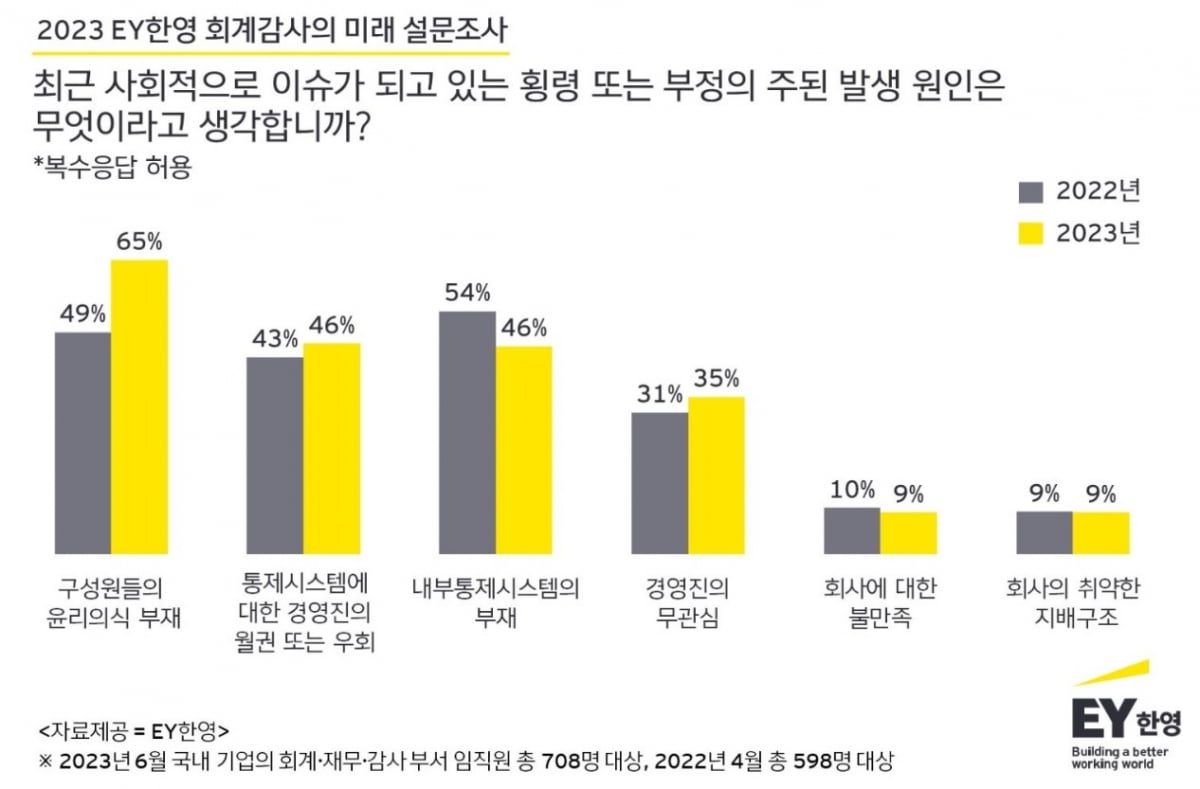

설문조사 결과 전체 응답자의 38%는 자신이 속한 기업에서 횡령이나 부정이 발생할 가능성이 있다고 답했다. 응답자들은 횡령이나 부정이 발생하는 주요 원인으로 ‘구성원의 윤리의식 부재(65%)’를 가장 많이 꼽았다. 작년 응답률(49%)에서 16% 증가한 수치다.

작년엔 횡령·부정 발생 요인 1위(응답률 54%)로 꼽혔던 내부통제시스템 부재는 올해 조사 결과에선 3위(46%)로 하락했다. EY한영은 "작년 대규모 횡령 사건이 연이어 발생하자 기업들이 회계 부정을 방지하기 위해 안전 장치로 내부통제시스템을 강화한 결과"라고 분석했다.

횡령 또는 부정 발생의 이유 2위는 ‘통제시스템에 대한 경영진의 월권 또는 우회’로 나타났다. 응답률은 46%였다.

응답자 57%는 허위 재무 정보나 자금 횡령 등을 적발하기 위한 수단으로 디지털 감사가 유용하다고 응답했다. 대용량 자료 분석을 통해 부정·오류를 식별할 수 있어서다.

데이터 중 일부만 표본 추출(샘플링)해 따져보는 기존 감사 방식과 달리 디지털감사를 통하면 데이터를 전수 분석할 수 있다. EY한영은 "디지털 감사는 기업의 재무 데이터 추세나 숨겨진 패턴을 분석해 리스크가 높은 분야를 정밀 진단할 수 있다"며 "EY한영은 대용량 데이터 분석 툴인 EY헬릭스를 감사 업무에 도입해 심층 분석을 수행하고 있다"고 했다.

응답자들은 디지털감사가 도움이 되는 회계부정 사례로 △재고·유형자산 매입 및 비용 계정에 대한 가공 또는 과다 대금지급 거래(31%), △매출 및 매출채권 계정을 통한 채권 회수금액의 횡령(28%), △보유 현금예금의 유용·횡령(25%)과 등을 꼽았다.

디지털 감사의 장점에 대한 설문에서는 대용량 자료 분석을 통한 부정·오류 식별이 가능하다는 점을 지목한 응답률이 58%로 1위를 차지했다.

이광열 EY한영 감사부문대표는 “기업 내 횡령이 발생할 경우 기업의 투자 신뢰도와 평판 등이 하락하므로 부정 위험을 선제적으로 차단하는 것이 중요하다"며 "횡령 등 회계 부정 문제가 갈수록 지능화되고 있는 만큼 방대한 데이터를 신속히 점검할 수 있는 디지털 감사를 활용하면 잠재 리스크를 조기에 적발·예방하는 데에 도움이 될 것"이라고 말했다.

선한결 기자 always@hankyung.com

관련뉴스