상상인증권은 21일 유바이오로직스에 대해 코로나19 완화에 따른 콜레라백신 매출 증가로 전체 매출 성장과 영업이익 흑자전환이 가능할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

유바이오로직스의 주력 품목은 콜레라백신 ‘유비콜’이다. 유니세프, 세계보건기구(WHO)와의 장기공급계약으로 아시아 아프리카 등에 공급하고 있다. 지난해 말 인도 샨타바이오텍이 콜레라백신 ‘샨콜’의 생산을 중단하면서, 유바이오로직스의 세계 공공시장 콜레라백신 시장점유율은 기존 2위(80%)에서 100%로 증가했다. 콜레라백신 이외에도 대규모 춘천 2공장을 활용해 각종 백신의 위탁생산(CMO) 사업도 추진한다.

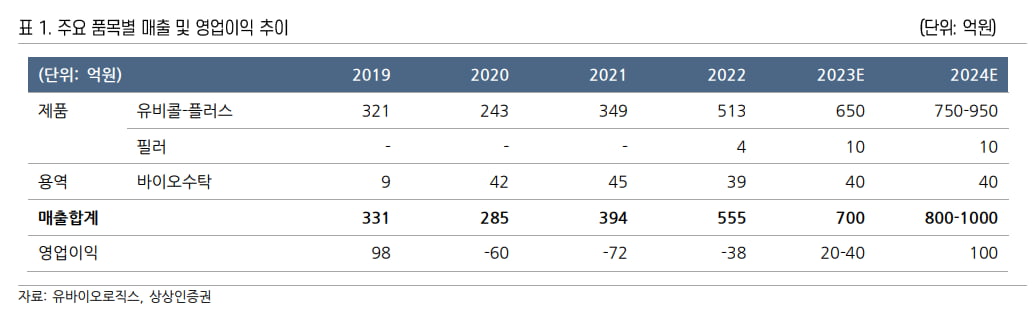

2023년 상반기 연결 재무제표 기준 매출은 작년 상반기 대비 22.7% 증가한 310억원을 기록했다. 영업이익은 500.8% 증가한 15억원을 냈다. 올 상반기 콜레라백신 매출은 305억원으로, 매출의 대부분을 차지했다. 이중 수출은 303억원이다. 이 밖에 필러 4억원, 용역매출 1억5000만원을 기록했다.

하태기 연구원은 “코로나19 기간이었던 2020년과 2021년에 콜레라백신 공공시장이 일시적으로 위축됐지만 작년부터 시장이 회복돼 콜레라백신 매출이 증가하고 있다”며 “오는 4분기에는 유니세프와 콜레라백신 공급 연장에 대한 재계약이 예정돼 있어 의미 있는 규모의 계약체결이 기대된다”고 했다.

콜레라백신 수요 증가가 예상되면서 바이오로직스는 콜레라백신 생산능력을 확장 중이다. 원액 기준으로 3300만도즈에서 내년에는 두 배인 6600만도즈로 늘어난다. 완제공장 생산능력은 5000만도즈를 추가로 증설한다. 2025년에 완공되면 9000만도즈의 생산능력을 확보하게 된다.원료와 완제공장을 증설하기 위해 게이츠재단으로부터 100억원가량을 지원받았다.

하 연구원은 “2023년 매출은 작년보다 26.1% 증가한 700억원을 기록하고, 영업이익은 30억원으로 흑자전환할 것”이라며 “백신 수요증가와 생산능력 향상으로 내년 매출은 800억~1000억원, 영업이익이 80억~100억원에 근접하게 될 것”으로 추정했다.

유바이오로직스는 향후 연구개발(R&D) 비용을 적정 수준으로 통제하며 영업흑자구조를 정착시킬 계획이다. 회사의 판매관리비율은 2017년 32.7%, 2018년 25.8%에 불과했지만 2021년 57.1%, 2022년 49.4%로 증가했다. 코로나19 백신 임상 비용 때문이다. 올해부터 코로나19 합성항원(유전자재조합)백신 ‘유코백-19’의 임상 3상을 마무리하면서 올 상반기 판관비율은 47.6% 낮아졌다.

하 연구원은 “회사의 R&D 비용은 2022년 424억원, 2023년 상반기 326억원으로 증가했지만 정부보조금과 개발비(무형자산처리)를 제외하면 실제 지출되는 비용은 2022년 160억원, 2023년 상반기 74억원”이라며 “R&D 비용의 통제 및 관리로 향후 연간 150억원 내외를 유지할 가능성이 크다”고 설명했다.

지난 6월 말 3상 중간 결과를 발표하며 임상을 마무리한 코로나19 백신 유코백-19의 상업화는 장기적 관점으로 검토해야 할 것으로 판단했다. 하 연구원은 “현재는 상업적인 가치보다 바이러스백신 개발 플랫폼 기술을 확보했다는 것에 의미가 있다”고 말했다.

호흡기바이러스 RSV백신과 대상포진백신에 대해선 2023년 하반기에 임상 1상을 신청하고, 2024년에 국내 1상을 진행할 계획이다. 장티푸스 백신 ‘EuTCV’는 필리핀에서 임상 3상을 마치고 현재 아프리카에서 3000명을 대상으로 추가 임상 3상을 진행하고 있다. 향후 WHO PQ승인을 받은 후 2025년에 공공시장 및 개별국가시장에 진출할 예정이다. 수막구균백신(5가백신)은 현재 임상 1상을 진행하고 있으며 2027년까지 공공시장에 진출한다는 계획이다.

김예나 기자 yena@hankyung.com

유바이오로직스의 주력 품목은 콜레라백신 ‘유비콜’이다. 유니세프, 세계보건기구(WHO)와의 장기공급계약으로 아시아 아프리카 등에 공급하고 있다. 지난해 말 인도 샨타바이오텍이 콜레라백신 ‘샨콜’의 생산을 중단하면서, 유바이오로직스의 세계 공공시장 콜레라백신 시장점유율은 기존 2위(80%)에서 100%로 증가했다. 콜레라백신 이외에도 대규모 춘천 2공장을 활용해 각종 백신의 위탁생산(CMO) 사업도 추진한다.

2023년 상반기 연결 재무제표 기준 매출은 작년 상반기 대비 22.7% 증가한 310억원을 기록했다. 영업이익은 500.8% 증가한 15억원을 냈다. 올 상반기 콜레라백신 매출은 305억원으로, 매출의 대부분을 차지했다. 이중 수출은 303억원이다. 이 밖에 필러 4억원, 용역매출 1억5000만원을 기록했다.

하태기 연구원은 “코로나19 기간이었던 2020년과 2021년에 콜레라백신 공공시장이 일시적으로 위축됐지만 작년부터 시장이 회복돼 콜레라백신 매출이 증가하고 있다”며 “오는 4분기에는 유니세프와 콜레라백신 공급 연장에 대한 재계약이 예정돼 있어 의미 있는 규모의 계약체결이 기대된다”고 했다.

콜레라백신 수요 증가가 예상되면서 바이오로직스는 콜레라백신 생산능력을 확장 중이다. 원액 기준으로 3300만도즈에서 내년에는 두 배인 6600만도즈로 늘어난다. 완제공장 생산능력은 5000만도즈를 추가로 증설한다. 2025년에 완공되면 9000만도즈의 생산능력을 확보하게 된다.원료와 완제공장을 증설하기 위해 게이츠재단으로부터 100억원가량을 지원받았다.

하 연구원은 “2023년 매출은 작년보다 26.1% 증가한 700억원을 기록하고, 영업이익은 30억원으로 흑자전환할 것”이라며 “백신 수요증가와 생산능력 향상으로 내년 매출은 800억~1000억원, 영업이익이 80억~100억원에 근접하게 될 것”으로 추정했다.

유바이오로직스는 향후 연구개발(R&D) 비용을 적정 수준으로 통제하며 영업흑자구조를 정착시킬 계획이다. 회사의 판매관리비율은 2017년 32.7%, 2018년 25.8%에 불과했지만 2021년 57.1%, 2022년 49.4%로 증가했다. 코로나19 백신 임상 비용 때문이다. 올해부터 코로나19 합성항원(유전자재조합)백신 ‘유코백-19’의 임상 3상을 마무리하면서 올 상반기 판관비율은 47.6% 낮아졌다.

하 연구원은 “회사의 R&D 비용은 2022년 424억원, 2023년 상반기 326억원으로 증가했지만 정부보조금과 개발비(무형자산처리)를 제외하면 실제 지출되는 비용은 2022년 160억원, 2023년 상반기 74억원”이라며 “R&D 비용의 통제 및 관리로 향후 연간 150억원 내외를 유지할 가능성이 크다”고 설명했다.

지난 6월 말 3상 중간 결과를 발표하며 임상을 마무리한 코로나19 백신 유코백-19의 상업화는 장기적 관점으로 검토해야 할 것으로 판단했다. 하 연구원은 “현재는 상업적인 가치보다 바이러스백신 개발 플랫폼 기술을 확보했다는 것에 의미가 있다”고 말했다.

호흡기바이러스 RSV백신과 대상포진백신에 대해선 2023년 하반기에 임상 1상을 신청하고, 2024년에 국내 1상을 진행할 계획이다. 장티푸스 백신 ‘EuTCV’는 필리핀에서 임상 3상을 마치고 현재 아프리카에서 3000명을 대상으로 추가 임상 3상을 진행하고 있다. 향후 WHO PQ승인을 받은 후 2025년에 공공시장 및 개별국가시장에 진출할 예정이다. 수막구균백신(5가백신)은 현재 임상 1상을 진행하고 있으며 2027년까지 공공시장에 진출한다는 계획이다.

김예나 기자 yena@hankyung.com

관련뉴스