네이버의 명운을 건 한국형 거대언어모델(LLM) 인공지능(AI) '하이퍼클로바X' 호재가 하루만에 소멸하면서 개미들이 허탈해하고 있다. 미국 기술주들이 약세를 보이면서 네이버도 하락 압력을 받은데다 전날 장 마감 후 공개한 '클로바X'의 성능 우려도 주가에 악영향을 미친 것으로 풀이된다.

25일 오전 10시12분 기준 네이버는 전 거래일 대비 1만4000원(6.11%) 하락한 21만5000원에 거래되고 있다. 전날 네이버는 하이버클로바X를 공개하며 6.26% 급등했지만 상승분을 거의 반납하고 있는 모습이다.

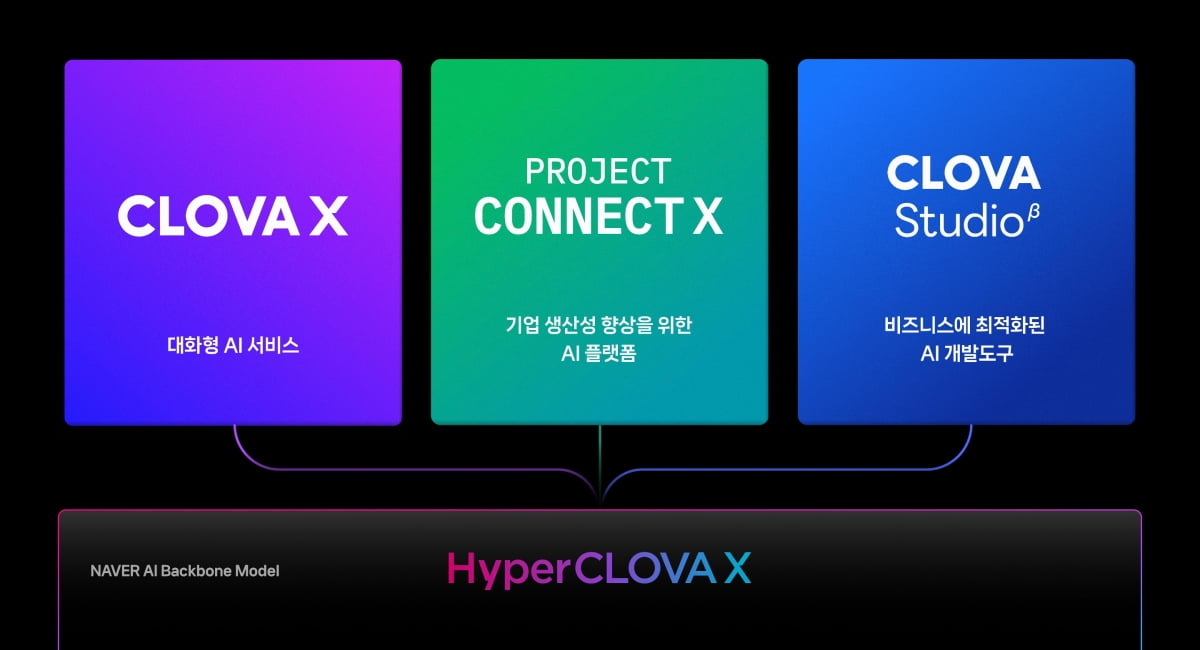

전날 네이버는 하이퍼클로바X를 공개했다. 하이퍼클로바X는 네이버가 2021년 세계에서 세 번째로 공개한 LLM '하이퍼클로바'의 업그레이드 버전으로 한국어에 최적화한 LLM이다.

네이버는 하이퍼클로바X와 함께 이를 기반으로 한 대화형 AI 서비스 '클로바X', 생성형 AI 검색 '큐(CUE):'도 선보였다. 베타 테스트를 시작하는 클로바X는 창작, 요약, 추론, 번역, 코딩 등을 기반으로 다양한 답변을 제공할 수 있는 서비스로 질문과 답변이 잇달아 이어지는 '멀티 턴' 대화도 가능하다. 큐:는 복합적인 의도가 포함된 복잡하고 긴 질의를 이해하고 답변 생성에 필요한 신뢰도 있는 최신 정보를 활용해 입체적인 검색 결과를 제공하는 서비스로 다음 달 중 선보일 예정이다.

시장은 네이버의 하이퍼클로바X 비즈니스 모델 공개에 긍정적으로 반응했다. 그러나 장 마감 후인 오후 4시 하이퍼클로바X 기반 챗봇 '클로바X가 공개되자 답변의 정확성과 속도 등에 대한 불만이 제기됐다. 네이버 종목토론실에서 개인 투자자들은 "어제 상승분 하루만에 그대로 토해내네", "하이퍼클로바 호재 벌써 끝남?", "카카오 주가 보고 있으면 위로가 된다" 등의 반응을 보이고 있다.

하지만 증권가에서는 네이버에 대해 긍정적 전망을 내놓고 있다. 기업과 소비자간 거래(B2C) 대화형 AI의 만족스럽지 못한 성능은 투자 심리에는 악영향을 미칠 수 있으나 실적에 미치는 영향은 크지 않을 것이라는게 전문가들의 분석이다.

김하정 다올투자증권 연구원은 "네이버가 해당 이슈로 인해 주가가 급락할 경우 4분기 이후 강해질 이익 모멘텀을 기대하며 매수하기를 권고한다"고 말했다.

삼성증권은 하이퍼클로바X의 성장 잠재력을 높이 평가하며 목표주가를 기존 28만원에서 31만원으로 상향했다. 오동환 삼성증권 연구원은 "생성 AI 기술 적용에 따른 검색·쇼핑·플레이스 등 네이버의 기존 서비스 경쟁력 향상이 어느 정도의 매출 증가를 가져올지 수치화하기 어렵지만 장기적으로 네이버의 온·오프라인 커머스 생태계 강화가 매출 성장으로 연결될 수 있고 기업간거래(B2B) IT 솔루션 시장 진출 역시 신규 성장을 가져올 수 있다"고 말했다.

한국투자증권은 생성형 AI와 함께 네이버쇼핑의 진일보가 예상된다고 밝혔다. 생성형 AI의 도입을 통해 사용자의 쇼핑 의도 등을 더욱 정교하게 파악함으로써 구매를 촉진하고 GMV 및 매출 성장률 상승에 기여할 수 있을 것이라는 분석이다.

정호윤 한국투자증권 연구원은 "네이버는 단순히 기술과 성능과 관련된 설명에 국한되지 않고 생성형 AI와 관련된 수익 창출 방안과 검색, 쇼핑 등 기존의 서비스 성능을 어떻게 향상시킬 수 있을 것인지에 대해 비교적 명확한 청사진을 제시했다"며 "이제 남은 관건은 성능이다. 근사한 청사진을 실제로 완성시켜 나가기까지는 상당한 시간과 성능의 검증이 필요할 것"이라고 말했다.

남효지 SK증권 연구원은 "네이버는 연내 AI 서비스 공개 일정이 촘촘히 짜여있다"며 "새로운 AI 서비스가 적용되어 기존 서비스들의 이용자 락인은 더욱 강해질 것으로 예상되고 이에 대한 효과가 실적으로 증명될 날이 멀지 않았다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

관련뉴스