올해 ‘조선주 랠리’에서 소외됐던 현대미포조선에 대한 관심이 커지고 있다. 현대미포조선의 주력 선종인 석유화학제품 운반선(PC선)의 업황이 개선되고 있어서다.

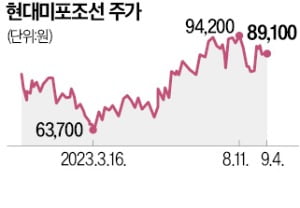

현대미포조선은 4일 유가증권시장에서 0.79% 오른 8만9100원에 마감했다. 최근 7거래일간 7.74% 상승했다. 이런 반등에도 불구하고 올해 기준 현대미포조선의 상승률은 경쟁사에 비해 뒤처진다.

현대미포조선은 4일 유가증권시장에서 0.79% 오른 8만9100원에 마감했다. 최근 7거래일간 7.74% 상승했다. 이런 반등에도 불구하고 올해 기준 현대미포조선의 상승률은 경쟁사에 비해 뒤처진다.

올 들어 HD한국조선해양(72.6%)을 비롯해 한화오션(90.5%), 삼성중공업(65.8%) 등 조선주는 일제히 급등했다. 같은 기간 현대미포조선은 고작 5.4% 오르는 데 그쳤다.

이런 주가 흐름은 최근 2~3년간 액화천연가스(LNG) 운반선을 중심으로 한 고부가가치 대형선박 위주의 신조선 발주 때문인 것으로 분석됐다. 현대미포조선은 가격대가 낮은 중형선박을 주로 수주한다. 이 회사는 지난 2분기 525억원의 영업적자를 냈다.

하반기부터는 이런 상황이 달라질 것이란 전망이 나온다. PC선 중심으로 수주가 잇따르고 있어서다. 현대미포조선은 상반기 24억5000만달러어치를 수주해 연간 수주 목표 37억달러의 66%를 채웠다. 수주 선박 46척 중 36척이 PC선이다. PC선의 신조선가(새로 건조한 선박 가격)도 지난해에 비해 8~10% 올랐다.

엄경아 신영증권 연구원은 “수주모멘텀이 대형조선소보다 좋아지고 있다”며 “오일탱커, 케미컬탱커, 액화석유가스(LPG) 운반선 등의 수주량이 증가하고 있다”고 말했다.

안유동 교보증권 연구원은 “인력난에 따른 일회성 비용과 생산 차질도 3분기부터 발생하지 않을 것으로 예상된다”며 목표주가를 10만1000원에서 12만7000원으로 올려 잡았다.

최만수 기자 bebop@hankyung.com

현대미포조선은 4일 유가증권시장에서 0.79% 오른 8만9100원에 마감했다. 최근 7거래일간 7.74% 상승했다. 이런 반등에도 불구하고 올해 기준 현대미포조선의 상승률은 경쟁사에 비해 뒤처진다.올 들어 HD한국조선해양(72.6%)을 비롯해 한화오션(90.5%), 삼성중공업(65.8%) 등 조선주는 일제히 급등했다. 같은 기간 현대미포조선은 고작 5.4% 오르는 데 그쳤다.

이런 주가 흐름은 최근 2~3년간 액화천연가스(LNG) 운반선을 중심으로 한 고부가가치 대형선박 위주의 신조선 발주 때문인 것으로 분석됐다. 현대미포조선은 가격대가 낮은 중형선박을 주로 수주한다. 이 회사는 지난 2분기 525억원의 영업적자를 냈다.

하반기부터는 이런 상황이 달라질 것이란 전망이 나온다. PC선 중심으로 수주가 잇따르고 있어서다. 현대미포조선은 상반기 24억5000만달러어치를 수주해 연간 수주 목표 37억달러의 66%를 채웠다. 수주 선박 46척 중 36척이 PC선이다. PC선의 신조선가(새로 건조한 선박 가격)도 지난해에 비해 8~10% 올랐다.

엄경아 신영증권 연구원은 “수주모멘텀이 대형조선소보다 좋아지고 있다”며 “오일탱커, 케미컬탱커, 액화석유가스(LPG) 운반선 등의 수주량이 증가하고 있다”고 말했다.

안유동 교보증권 연구원은 “인력난에 따른 일회성 비용과 생산 차질도 3분기부터 발생하지 않을 것으로 예상된다”며 목표주가를 10만1000원에서 12만7000원으로 올려 잡았다.

최만수 기자 bebop@hankyung.com

관련뉴스