"토스뱅크도 (주택담보대출을) 해야 한다고 보고는 있습니다. 하지만 거시경제 환경 등이 준비돼야 진출할 수 있을 것으로 봅니다."

홍민택 토스뱅크 대표는 5일 전·월세보증금 대출 출시를 주제로 개최한 기자간담회에서 이 같이 말했다. "금융당국이 인터넷전문은행의 주담대 영업에 공개적으로 부정적 입장을 밝히며 규제를 강화하고 있는 상황에서 토스뱅크는 주담대를 언제 출시할 예정인지 알려달라"는 기자 질문에 대한 답변이었다.

홍 대표가 언급한 '거시경제 환경'이란 가계대출의 급격한 증가세와 이에 대한 금융당국의 규제 움직임을 복합적으로 의미하는 것으로 풀이된다. 최근 금융당국이 가계대출의 급격한 증가 원인으로 인터넷은행의 주담대 중심 영업을 공개적으로 지목하면서 인터넷은행 업계의 경영 활동이 위축되고 있기 때문이다.

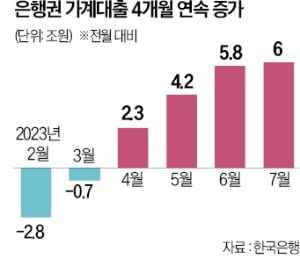

한국은행에 따르면 지난 7월 국내 예금은행의 가계대출은 1068조1000억원으로 한 달 만에 6조원 증가했다. 특히 이 기간 주담대가 6조원 증가한 820조8000억원으로 집계되면서 주담대가 전체 가계대출 급증 문제를 주도하고 있는 것으로 나타났다.

금융당국은 주담대가 급격히 확대된 핵심 원인으로 50년 만기 주담대 확산과 인터넷은행의 공격적인 주담대 영업을 꼽았다. 특히 이복현 금융감독원장은 지난달 16일 기자들과 만나 "인터넷은행은 신파일러(금융거래 이력 부족자)에게 자금을 공급한다는 정책적 목적이 있는데, 지금과 같은 주담대 쏠림이 제도와 합치되는지 비판적 시각이 있다"며 인터넷은행 업계에 '경고장'을 날렸다.

이 원장의 공개 압박에 카카오뱅크는 지난달 25일 50년 만기 주담대 대상자를 34세 이하 청년으로 제한했고, 5일 뒤인 지난달 30일엔 유주택자에 대한 주택 구입 목적의 주담대를 무기한 중단했다. 홍민택 토스뱅크 대표의 주담대 관련 발언은 이처럼 기존 인터넷은행의 주담대 영업마저 금융당국의 압박에 의해 크게 위축되고 있는 맥락 속에서 나온 것이다.

홍 대표가 주담대 시장에 진출할 시점을 구체적으로 정하진 못하면서도 진출 의지가 있다는 점을 밝힌 이유는 은행 입장에서 주담대는 포기할 수 없는 알짜 사업이기 때문이다. 주담대는 주택이라는 우량한 담보가 있기 때문에 대출 부실이 발생해도 은행이 자금을 회수하지 못할 우려가 적고, 대출액이 크기 때문에 은행이 안정적으로 이자수익을 확보할 수 있는 수단이다. 토스뱅크보다 먼저 출범한 인터넷은행인 카카오뱅크와 케이뱅크 모두 주택담보대출 영업을 바탕으로 수익성을 대폭 끌어올렸다는 평가를 받고 있다.

하지만 2021년 10월 출범한 토스뱅크는 그동안 담보대출 없이 신용대출만 취급해왔다. 출범 이후 매분기 적자를 기록해온 토스뱅크가 흑자로 전환해 안정적인 성장을 하기 위해선 대출 포트폴리오를 다각화가 절실한 상황이었다. 토스뱅크가 5일 전·월세보증금 대출을 출시한 것 역시 대출 포트폴리오 다각화의 의미가 컸다.

토스뱅크는 전·월세보증금 대출 영업을 통해 확보한 주택 대출 관련 데이터를 축적해 향후 주담대 시장에 진출할 계획을 갖고 있었다. 문제는 홍 대표가 설명한대로 '거시경제 상황'이다. 가계부채 급증 문제가 지속되면 토스뱅크가 아무리 준비가 됐다 하더라도 금융당국의 압박에 주담대 상품을 출시하기 어렵기 때문이다.

홍 대표는 이날 기자간담회에서 거시경제 상황과 별도로 주담대 출시에 필요한 추가적 조건으로 '토스뱅크만이 제공할 수 있는 가치'를 꼽았다. 홍 대표는 "후발주자로서 토스뱅크의 가장 큰 고민은 어떻게 하면 기존 사업자가 풀지 못한 소비자의 문제(불편함)를 (토스뱅크가) 전략적 가치를 더하며 해낼 수 있을지의 문제"라며 "이런 맥락에서 거시경제 상황과 타이밍, 전략의 준비를 같이 고려하면서 (주담대) 출시를 준비해야 할 것 같다"고 말했다.

정의진 기자 justjin@hankyung.com

관련뉴스