항공사들의 올해 실적 기대가 높아지고 있지만 주가는 하락하고 있다. 유가가 오르면서 수익성 하락이 우려된다는 이유에서다. 증권가는 조정을 받는 현시점이 매수 적기라는 의견을 내고 있다.

금융정보업체 에프앤가이드에 따르면 7일 기준 대한항공의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 6019억원으로 집계됐다. 3개월 전 전망치(4707억원)보다 27.8% 높아졌다. 다른 항공사들의 3분기 실적 전망치도 오름세다. 진에어의 3분기 영업이익 컨센서스는 576억원으로 3개월 전보다 44% 증가했다. 같은 기간 제주항공은 75.8%, 티웨이항공은 30.9% 올랐다.

금융정보업체 에프앤가이드에 따르면 7일 기준 대한항공의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 6019억원으로 집계됐다. 3개월 전 전망치(4707억원)보다 27.8% 높아졌다. 다른 항공사들의 3분기 실적 전망치도 오름세다. 진에어의 3분기 영업이익 컨센서스는 576억원으로 3개월 전보다 44% 증가했다. 같은 기간 제주항공은 75.8%, 티웨이항공은 30.9% 올랐다.

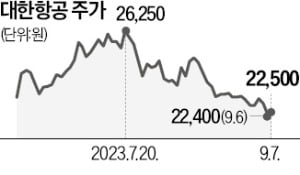

이런 실적 전망과 달리 항공주 주가는 지난달부터 일제히 하향세로 돌아섰다. 대한항공의 이날 종가(2만2500원)는 지난 7월 20일 연중 고점(2만6400원) 대비 14.7% 하락한 수준이다. 티웨이항공(-15.1%), 진에어(-23.6%), 제주항공(-19.8%) 등도 고점 대비 두 자릿수 이상 떨어졌다. 주가가 약세로 돌아선 것은 7월 사우디아라비아를 비롯한 산유국이 감산에 나서면서부터다. 유가가 오르면서 비용 부담이 부각됐다.

증권가는 이번주가 매수 기회라고 조언했다. 여행 수요가 견조하게 유지돼 원가 부담을 전가할 수 있다는 분석이다. 국내 항공주가 저평가됐다는 의견도 많다. 에프앤가이드에 따르면 대한항공의 12개월 선행 주가수익비율(PER)은 7.53배다. 티웨이항공은 5.96배, 진에어는 5.91배다. 코스피지수의 12개월 선행 PER(11.4배)보다 낮은 수준이다.

배태웅 기자 btu104@hankyung.com

금융정보업체 에프앤가이드에 따르면 7일 기준 대한항공의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 6019억원으로 집계됐다. 3개월 전 전망치(4707억원)보다 27.8% 높아졌다. 다른 항공사들의 3분기 실적 전망치도 오름세다. 진에어의 3분기 영업이익 컨센서스는 576억원으로 3개월 전보다 44% 증가했다. 같은 기간 제주항공은 75.8%, 티웨이항공은 30.9% 올랐다.이런 실적 전망과 달리 항공주 주가는 지난달부터 일제히 하향세로 돌아섰다. 대한항공의 이날 종가(2만2500원)는 지난 7월 20일 연중 고점(2만6400원) 대비 14.7% 하락한 수준이다. 티웨이항공(-15.1%), 진에어(-23.6%), 제주항공(-19.8%) 등도 고점 대비 두 자릿수 이상 떨어졌다. 주가가 약세로 돌아선 것은 7월 사우디아라비아를 비롯한 산유국이 감산에 나서면서부터다. 유가가 오르면서 비용 부담이 부각됐다.

증권가는 이번주가 매수 기회라고 조언했다. 여행 수요가 견조하게 유지돼 원가 부담을 전가할 수 있다는 분석이다. 국내 항공주가 저평가됐다는 의견도 많다. 에프앤가이드에 따르면 대한항공의 12개월 선행 주가수익비율(PER)은 7.53배다. 티웨이항공은 5.96배, 진에어는 5.91배다. 코스피지수의 12개월 선행 PER(11.4배)보다 낮은 수준이다.

배태웅 기자 btu104@hankyung.com

관련뉴스