소액을 송금해 수취 계좌를 보이스피싱에 연루되게 만들어 입·출금이 불가능하도록 한 뒤 문제 해결을 대가로 금품을 갈취하는 이른바 ‘통장 협박’ 사기가 기승을 부리고 있다. 계좌번호를 공개하는 사례가 많은 자영업자와 소상공인을 대상으로 관련 범죄가 잇따르고 있지만 금융당국은 법률 개정이 필요하다는 이유로 사실상 대응에 손을 놓고 있다. 개정 법률안이 지난 3월 국회에 상정됐지만 여야의 정쟁 속에 6개월 넘게 논의조차 이뤄지지 못하고 있다.

‘전액 지급 정지’ 규정 악용

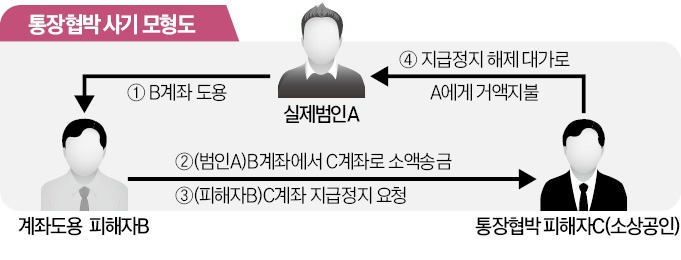

동양철학자인 임건순 작가는 지난달 26일 자신의 은행 계좌에 송금자 이름이 ‘SINSA03’이라고 적힌 정체불명의 사람으로부터 15만원을 입금받았다. 프리랜서 작가로 일하며 계좌번호를 온라인에 공개해 후원금을 받아온 그에게도 텔레그램 아이디로 추정되는 해당 입금자명은 이례적이었다. 이후 1주일도 지나지 않은 지난달 30일, 그는 은행으로부터 자신의 계좌가 지급 정지됐다는 통보를 받았다.계좌가 지급 정지된 이유는 임 작가에게 돈을 보낸 사람이 자신의 계좌가 보이스피싱 피해를 당해 부당한 출금이 이뤄졌다고 신고했기 때문이다. 현행법상 금융회사는 보이스피싱 피해 구제 신청을 받으면 돈을 이체받은 ‘사기이용계좌’의 모든 돈에 지급 정지 조치를 취해야 한다. 임 작가의 계좌가 사기이용계좌가 된 것이다.

임 작가를 신고한 사람은 실제 범죄자가 아니다. 그를 신고한 사람도 범죄자로부터 계좌를 도용당한 피해자다. 명의도용 피해자는 자신의 계좌에서 돈이 부당하게 빠져나갔으니 신고했고, 은행은 이 피해자의 돈이 범죄자에게 넘어가지 않도록 하기 위해 최대한 빨리 임 작가의 계좌를 지급 정지했다.

임 작가가 당한 사기는 범죄자 A가 명의를 도용한 피해자 B의 돈으로 제3자인 C의 계좌를 지급 정지시키는 신종 보이스피싱 수법으로, 통장 협박으로 불린다. 입금자명을 텔레그램 아이디로 적는 이유는 통장 협박 피해자가 사기범인 자신에게 직접 연락하게 만들기 위해서다. 연락이 이뤄지면 사기범은 수백만원의 돈을 내야 지급 정지를 해제해주겠다고 협박한다. 실제 사기범은 지급 정지를 해제해줄 권한이 없지만 법을 모르는 일부 피해자는 ‘울며 겨자 먹기’로 돈을 보내는 경우가 적지 않다. 통장 협박 피해자 C가 최대한 빨리 동결된 계좌를 풀기 위해선 명의도용 피해자 B와 합의해야 하지만, B와 연락이 닿는 것조차 쉽지 않아 보통 계좌가 정상화되는 데까지 3개월이 걸린다.

사기이용계좌 지급 정지 요청 늘어

정확한 통장 협박 피해 규모는 집계되지 않고 있다. 다만 금융권에선 전체 보이스피싱 발생 건수와 피해액이 줄어들고 있는 가운데 유독 ‘지급 정지 요청 건수’가 늘어나고 있다는 점에서 통장 협박 피해 사례가 증가하고 있다고 보고 있다.금융위원회에 따르면 사기이용계좌 지급 정지 요청 건수는 2020년 3만3730건에서 2021년 4만5321건으로 늘었다. 작년엔 1~9월 기준 4만1414건으로 빠른 속도로 불어나고 있다.

정부와 국회도 통장 협박에 따른 피해 사례가 늘고 있다고 보고 법률 개정을 추진하고 있다. 박재호 더불어민주당 의원과 윤창현 국민의힘 의원이 각각 지난 3월과 7월 보이스피싱 신고가 들어와도 입금받은 계좌의 전부가 아니라 송금액에 한해서만 지급 정지가 이뤄지도록 하는 내용의 개정안(통신사기피해환급법)을 발의했다. 하지만 상임위인 정무위원회에선 아직 논의가 이뤄지지 않고 있다.

정의진 기자 justjin@hankyung.com

관련뉴스