이 기사는 09월 21일 15:35 마켓인사이트에 게재된 기사입니다.

코스닥 시가총액 상위 기업이 잇따라 유가증권시장으로 둥지를 옮기고 있다. 시가총액 상위 10곳 중 4곳이 합병이나 이전상장 등을 이유로 코스닥 상장폐지 절차를 준비 중이다.

이전상장을 결정하는 표면적인 이유는 공매도에 따른 주가 관리 부담이지만, 실질은 코스닥 시장의 이미지 하락이 주된 배경으로 꼽힌다.

코스닥 시총 상위 10위권 중 4곳 유가증권시장行

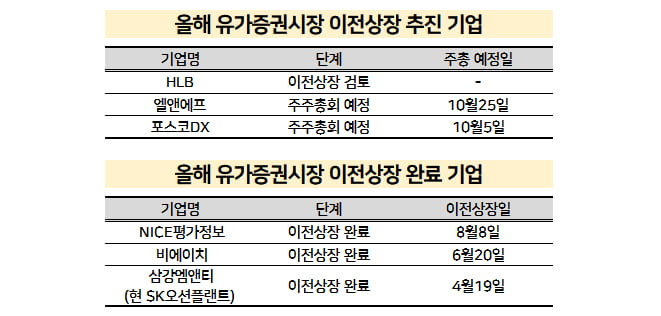

21일 증권업계에 따르면 코스닥 시가총액 6위 에이치엘비(HLB)가 이전상장을 공식화하면서 현재 유가증권시장 이전상장 추진하는 곳은 포스코DX, 엘앤에프 등을 포함해 3곳으로 늘었다.포스코DX와 엘앤에프는 각각 다음달 임시 주주총회를 열어 유가증권시장 이전상장 안건을 결의할 예정이다. 안건 결의 이후 바로 이전상장 작업에 착수하면 이르면 연내 유가증권시장에서 주식 거래를 할 수 있을 것으로 전망됐다.

코스닥 상장사인 셀트리온헬스케어와 셀트리온제약도 유가증권시장 상장사인 셀트리온과 합병해 코스닥을 떠날 예정이다.

작년 11월 LX세미콘에 이어 올해 SK오션플랜트(옛 삼강엠앤티), 비에이치, 나이스평가정보 등이 이전상장을 마친 가운데 추가로 코스닥 시총 상위 기업들이 코스닥에서 코스피로 둥지를 옮기는 모습이다.

전날(20일) 종가 기준 셀트리온헬스케어와 셀트리온제약은 각각 코스닥 시가총액 3위와 12위다. 포스코DX는 4위, 엘앤에프는 5위, HLB는 6위다. 현재 코스닥 시총 상위 10개사 중 4개사가 사라지는 셈이다.

시총 상위 기업의 이전상장이 다른 기업의 이전상장을 부추기고 있다는 평가다. 코스닥 시총 상위권 기업이 떠나면 남아있는 기업을 대상으로 한 공매도가 더욱 집중될 수 있다는 주주의 우려가 커져서다.

코스닥 대어가 속속 빠져나가면서 코스닥 시장의 매력도 한층 떨어질 수밖에 없단 지적이 나온다. 악순환의 고리가 반복되는 셈이다.

증권업계 관계자는 “각 회사 경영진 입장에선 실제로 주가 관리나 공매도 문제보단 주주들의 이전상장 요구에 반대할 명분이 크지 않은 게 현실”이라며 “이전상장을 요구하는 주주 목소리가 처음 나온건 아니지만 최근 코스닥 시장의 이미지가 악화하면서 기업 입장에서도 부담이 커졌다”고 말했다.

공매도 방지 등 주가 관리보다 이미지 제고 목적

한국거래소 역시 이런 악순환을 막기 위해 다양한 시도를 하고 있다. 코스닥 시장이 유가증권시장의 2부 리그로 인식되지 않도록 하겠단 목표다. 직접적으로 기업의 의사결정에 관여할 수 없는 만큼 코스닥 상장 유인을 높이는 방식이다.작년 말 코스닥 시장의 브랜드 가치를 높이기 위해 글로벌 세그먼트 지수를 내놓고 올해 유망 기업을 코스닥에 유치하기 위해 기술특례상장 제도를 개편했다. 글로벌 투자자를 코스닥 시장에 유치하기 위한 해외 IR(투자설명회) 등도 진행하고 있다.

다만 여전히 코스닥 시총 상위 기업들의 이전상장이 이어지면서 기업들이 체감할 만큼 실효성이 크지 않다는 평가가 나온다.

작년 말 코스닥 글로벌 세그멘트 지수에 51개 기업이 편입됐지만, 이미 2개 종목(NICE평가정보·비에이치)이 유가증권시장으로 옮겼다. 셀트리온헬스케어와 포스코DX, 엘앤에프 등 다른 편입 종목도 추가로 코스닥 떠날 예정이다.

과거 사례를 보면 유가증권시장 이전상장이 주가 상승을 담보하지는 않았다. 최근 10년간 코스닥에서 유가증권시장으로 이전 상장한 기업은 총 13곳이다. 이 가운데 10곳의 주가는 유가증권시장으로 이전 상장한 이후 오히려 하락했다.

그럼에도 다수의 기업이 코스닥을 떠나 유가증권시장으로 향하는 이유로 코스닥 시장에 대한 불신이 점차 커지고 있단 점이 꼽힌다.

한국거래소에 따르면 작년 불공정거래 혐의를 받은 105건 중 78건이 코스닥 상장사에서 발생했다.

한 코스닥 상장사 대표는 “코스닥에 주가 시세 조작이나 횡령·배임 등으로 문제가 됐던 기업들이 거의 퇴출되지 않으면서 시장 신뢰도를 깎아먹고 있다"고 말했다.

최석철 기자 dolsoi@hankyung.com

관련뉴스