이 기사는 09월 24일 14:41 마켓인사이트에 게재된 기사입니다.

한국신용평가(이하 한신평)가 보고서를 통해 한국투자금융그룹의 부동산금융 익스포저(위험 노출액)가 약 10조원에 육박해 그룹 전체 재무 건전성 저하 부담이 커지고 있다고 우려했다.

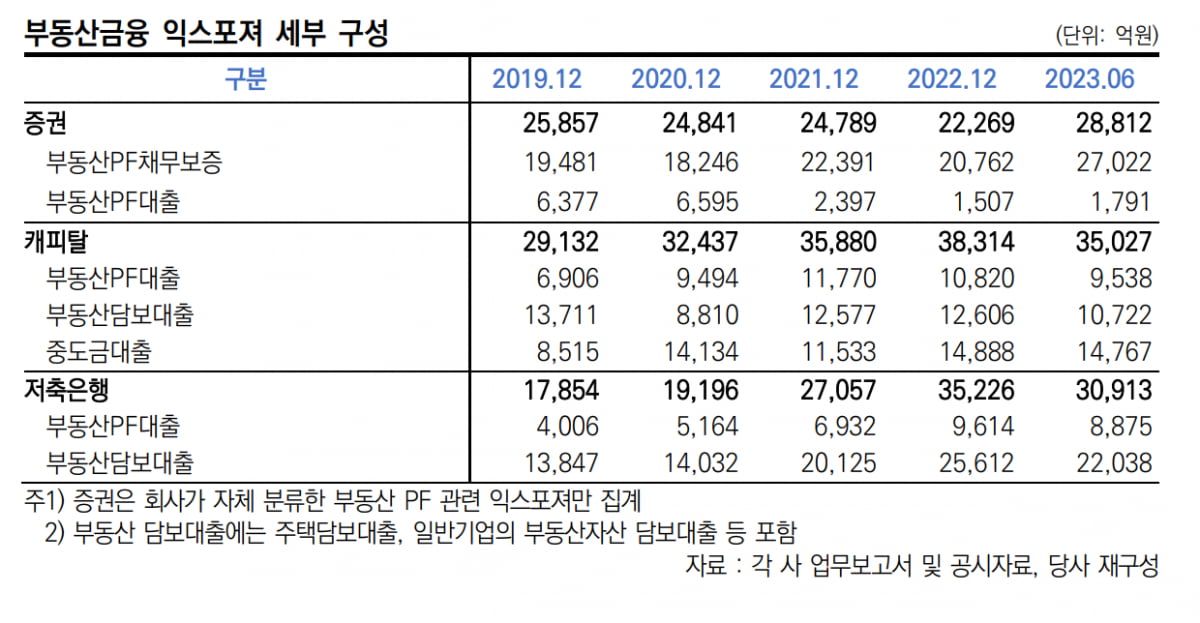

24일 금융투자업계에 따르면 한신평은 지난 22일 발간한 한국투자금융그룹 관련 보고서에서 “한투 그룹 주요 계열사의 합산 부동산금융 익스포저가 지난해 말 기준 약 9조6000억원에 달한다”며 “자료 수집 한계를 고려하면 실질 익스포저는 이보다 클 것”이라고 밝혔다.

부동산금융 익스포저는 증권의 부동산 프로젝트파이낸싱(PF) 관련 채무보증 및 대출 잔액, 캐피탈사의 부동산 PF·부동산 담보·중도금·대출 잔액, 저축은행의 부동산 PF 및 부동산담보 대출 잔액을 합산한 수치다.

한신평은 “캐피탈과 저축은행에서 사업성이 낮은 브릿지론을 중심으로 본 PF 전환이 어려워지면서 기한이익상실(EOD)가 발생하고 분양률이 저조한 부동산 PF 사업장이 증가해 건전성 지표가 빠르게 저하됐다”고 설명했다. 이어 “증권에서도 브릿지론 등 사업 초기 단계의 부동산 PF 익스포저 비중이 커 향후 부동산 경기에 따라 건전성 지표가 저하될 가능성이 내재한다”고 덧붙였다.

한신평에 따르면 올해 6월 말 기준 그룹의 요주의이하여신비율은 6.5%, 고정이하여신비율은 2.8%로 집계됐다. 2020년 말 두 비율이 각각 3.2%, 1.0% 수준이었던 것을 비교하면 재무 건전성 지표가 악화하고 있다. 그룹의 필요 자본 대비 자기자본 비율 역시 2021년 말 151.7%에서 올해 6월 말 133.7%로 떨어져 자본 적정성도 하락세를 보였다.

한신평은 “국내 부동산 경기가 뚜렷한 회복 기조를 보이기 전까지 주요 계열사의 건전성 지표가 일정 수준 하락할 가능성이 크다”며 “관련 충당금 적립 부담이 지속할 수 있고 부동산금융 익스포저가 부실화할 경우 실제 회수액 및 회수 시기는 불확실성이 커질 수 있다”고 지적했다.

또 “올해 해외 상업용 부동산을 중심으로 손실 인식 가능성이 대두되고 있다”며 “급격한 금리 인상, 공실률 상승 등으로 단기간 내 만기가 도래하는 익스포저의 경우 중·후순위 포지션 중심으로 일부 손실 인식 가능성이 내재했다”고 설명했다.

다만 “증권이 보유한 익스포저의 양적 부담이 높지는 않으며 손실 인식 시에도 이익 창출 능력 내에서 흡수가 가능할 것”이라고 평가했다.

차준호 기자 chacha@hankyung.com

관련뉴스