우리은행이 토큰증권발행(STO) 시장을 선점하기 위해 토큰증권 발행부터 청약, 계좌 관리까지 원스톱으로 제공하는 ‘디지털자산 플랫폼’(가칭) 구축 작업에 착수했다. 토큰증권 유통(중개)에 집중하는 증권사들과 달리 우리은행은 발행에 초점을 맞춰 고객이 보유한 자산 유동화를 지원하겠다는 전략이다. ‘기업금융 명가 재건’을 최우선 목표로 내건 우리은행이 기업의 자금조달 창구로서 기능을 강화하기 위해 STO 시장 공략에 나섰다는 분석이다.

토큰증권은 유·무형자산을 디지털자산 형태로 증권화한 것으로, 음악 저작권은 물론 개인 자동차나 기업 부동산까지 투자상품으로 유동화할 수 있는 수단이다. 토큰증권은 주식이나 채권처럼 시장에 판매(발행)해 발행자는 현금을 확보하고, 투자자는 토큰증권 가격 상승에 따른 이익을 기대할 수 있다.

토큰증권 발행 및 유통은 아직 국내에서 허용되지 않았지만, 금융당국은 올해 안에 법률적 정비를 마치고 내년에 STO 시장을 제도권 안으로 끌어들일 방침이다. 보스턴컨설팅그룹(BCG)에 따르면 국내 STO 시장은 2030년 367조원 규모로 성장할 전망이다.

우리은행의 디지털자산 플랫폼은 토큰증권 유통이 아니라 발행 기능에 특화할 예정이다. 금융위원회가 지난 2월 내놓은 토큰증권 제도화 방침은 이해상충을 방지하기 위해 토큰증권 유통시장과 발행시장을 분리하도록 했는데, 우량한 기업과 고액 자산가를 고객으로 확보한 우리은행 입장에선 발행시장 진출이 유리하다는 판단에서다.

우리은행 관계자는 “부동산, 미술품 등 자산을 보유하고 있는 기업·개인 고객 누구나 우리은행의 디지털자산 플랫폼으로 자산을 유동화해 자금을 조달할 수 있도록 도울 것”이라고 밝혔다.

우리은행이 독자적인 플랫폼 구축에 성공하면 비이자수익 확보에 도움이 될 전망이다. 토큰증권 발행은 기초자산 선정 및 공정가격 평가, 투자자 모집(청약) 등의 순서로 이뤄지는데, 이 과정에서 수수료 이익을 얻을 수 있다.

우리은행은 STO 시장을 선점해야 기업금융 명가 재건이란 목표를 달성할 것으로 보고 있다. 토큰증권이 기업의 주요한 자금조달 수단으로 활용될 가능성이 높기 때문이다. 우리은행은 기업이 발행한 채권이나 주식 등을 기초자산으로 하는 토큰증권에 특화한 플랫폼을 구축할 방침이다.

우리은행은 지난 6월 농협·신한·기업·전북·수협은행 등과도 STO 시장 진출을 위한 은행권 컨소시엄을 구성한 바 있다. 우리은행 관계자는 “STO 시장 진출은 은행권 컨소시엄과 독자적인 플랫폼 구축까지 ‘투 트랙 전략’으로 진행된다”고 설명했다.

정의진 기자 justjin@hankyung.com

발행에 초점 맞춰 STO 진출

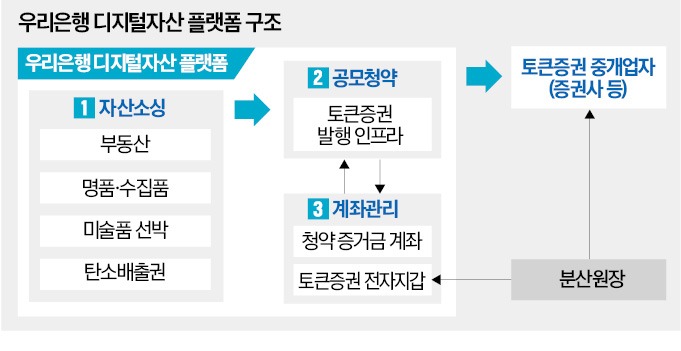

26일 업계에 따르면 우리은행은 지난 8월 ‘디지털자산 시장 선점을 위한 토큰증권 플랫폼 전략’을 수립하고 디지털자산 플랫폼 구축 작업에 착수했다. 디지털자산 플랫폼은 토큰증권 발행과 청약, 계좌 관리 등 서비스를 종합적으로 제공할 계획이다. 정식 출시 목표 시기는 2025년 초다.토큰증권은 유·무형자산을 디지털자산 형태로 증권화한 것으로, 음악 저작권은 물론 개인 자동차나 기업 부동산까지 투자상품으로 유동화할 수 있는 수단이다. 토큰증권은 주식이나 채권처럼 시장에 판매(발행)해 발행자는 현금을 확보하고, 투자자는 토큰증권 가격 상승에 따른 이익을 기대할 수 있다.

토큰증권 발행 및 유통은 아직 국내에서 허용되지 않았지만, 금융당국은 올해 안에 법률적 정비를 마치고 내년에 STO 시장을 제도권 안으로 끌어들일 방침이다. 보스턴컨설팅그룹(BCG)에 따르면 국내 STO 시장은 2030년 367조원 규모로 성장할 전망이다.

우리은행의 디지털자산 플랫폼은 토큰증권 유통이 아니라 발행 기능에 특화할 예정이다. 금융위원회가 지난 2월 내놓은 토큰증권 제도화 방침은 이해상충을 방지하기 위해 토큰증권 유통시장과 발행시장을 분리하도록 했는데, 우량한 기업과 고액 자산가를 고객으로 확보한 우리은행 입장에선 발행시장 진출이 유리하다는 판단에서다.

우리은행 관계자는 “부동산, 미술품 등 자산을 보유하고 있는 기업·개인 고객 누구나 우리은행의 디지털자산 플랫폼으로 자산을 유동화해 자금을 조달할 수 있도록 도울 것”이라고 밝혔다.

기업금융 강화 ‘효자’ 노릇할까

우리은행에서 발행한 토큰증권은 우리은행과 분산원장을 공유하는 증권사 등을 통해 유통될 예정이다. 이를 위해 우리은행은 지난달 삼성증권, SK증권과 ‘토큰증권 제도화 대응 및 신속한 시장 진입을 위한 업무협약’을 체결했다.우리은행이 독자적인 플랫폼 구축에 성공하면 비이자수익 확보에 도움이 될 전망이다. 토큰증권 발행은 기초자산 선정 및 공정가격 평가, 투자자 모집(청약) 등의 순서로 이뤄지는데, 이 과정에서 수수료 이익을 얻을 수 있다.

우리은행은 STO 시장을 선점해야 기업금융 명가 재건이란 목표를 달성할 것으로 보고 있다. 토큰증권이 기업의 주요한 자금조달 수단으로 활용될 가능성이 높기 때문이다. 우리은행은 기업이 발행한 채권이나 주식 등을 기초자산으로 하는 토큰증권에 특화한 플랫폼을 구축할 방침이다.

우리은행은 지난 6월 농협·신한·기업·전북·수협은행 등과도 STO 시장 진출을 위한 은행권 컨소시엄을 구성한 바 있다. 우리은행 관계자는 “STO 시장 진출은 은행권 컨소시엄과 독자적인 플랫폼 구축까지 ‘투 트랙 전략’으로 진행된다”고 설명했다.

정의진 기자 justjin@hankyung.com

관련뉴스