한국투자증권은 5일 셀트리온에 대해 올해 3분기에 시장 예상치(컨센서스)를 웃도는 매출과 영업이익을 낼 것으로 전망했다. 투자의견 ‘매수’와 목표주가 21만5000원을 유지했다.

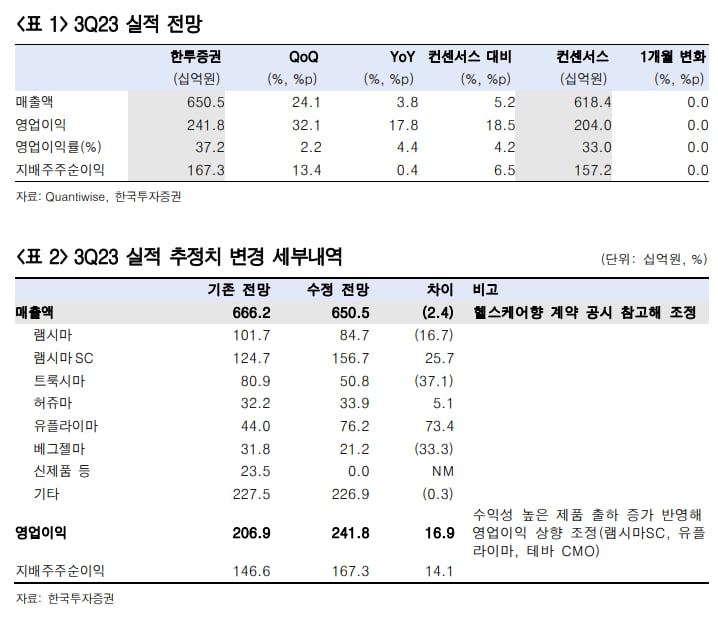

셀트리온의 2023년 3분기 실적은 매출 6505억원, 영업이익 2418억원으로 추정했다. 전년 동기 대비 각각 3.8%, 17.8% 증가한 수치다. 매출과 영업이익은 컨센서스를 각각 5.2%, 18.5% 웃돌 것으로 전망했다.

위해주 연구원은 “영업이익의 개선 이유는 램시마SC, 유플라이마 등의 신제품 출하 비중이 높고, 테바의 위탁생산(CMO) 매출이 인식되며 수익성을 높였기 때문”이라고 설명했다.

셀트리온이 원가경쟁력을 확보하기 위해선 셀트리온헬스케어와의 합병이 필수라고 판단했다. 약가 경쟁이 본격화된 미국 바이오시밀러 시장에 대응하기 위해선 원가경쟁력 확보로 수익을 유지하면서 약가를 인하해야 한다는 설명이다.

위 연구원은 “적극적인 대응을 위해 셀트리온헬스케어와의 합병을 준비 중”이라며 “합병 후에는 셀트리온의 제조원가율 35%가 매출원가율로 적용되며 기존 70% 대비 원가경쟁력을 확보할 수 있게 된다”고 설명했다.

램시마SC(미국 제품명 짐펜트라)의 미국 승인으로 직접판매에 대한 기대감도 재조명될 것으로 예상했다. 위 연구원은 “합병에는 램시마SC의 미국 품목허가가 핵심이 될 전망”이라며 “주식매매청구 행사 기간인 오는 23일부터 내달 14일에 램시마SC의 미국 승인 발표가 예정돼 있어, 직판 기대감이 재조명될 가능성이 크다”고 했다.

그는 또 “안전성과 효능은 유럽에서 검증됐기 때문에 생산 및 품질 관련 이슈만 없으면 승인받을 수 있다”고 판단했다.

김예나 기자 yena@hankyung.com

셀트리온의 2023년 3분기 실적은 매출 6505억원, 영업이익 2418억원으로 추정했다. 전년 동기 대비 각각 3.8%, 17.8% 증가한 수치다. 매출과 영업이익은 컨센서스를 각각 5.2%, 18.5% 웃돌 것으로 전망했다.

위해주 연구원은 “영업이익의 개선 이유는 램시마SC, 유플라이마 등의 신제품 출하 비중이 높고, 테바의 위탁생산(CMO) 매출이 인식되며 수익성을 높였기 때문”이라고 설명했다.

셀트리온이 원가경쟁력을 확보하기 위해선 셀트리온헬스케어와의 합병이 필수라고 판단했다. 약가 경쟁이 본격화된 미국 바이오시밀러 시장에 대응하기 위해선 원가경쟁력 확보로 수익을 유지하면서 약가를 인하해야 한다는 설명이다.

위 연구원은 “적극적인 대응을 위해 셀트리온헬스케어와의 합병을 준비 중”이라며 “합병 후에는 셀트리온의 제조원가율 35%가 매출원가율로 적용되며 기존 70% 대비 원가경쟁력을 확보할 수 있게 된다”고 설명했다.

램시마SC(미국 제품명 짐펜트라)의 미국 승인으로 직접판매에 대한 기대감도 재조명될 것으로 예상했다. 위 연구원은 “합병에는 램시마SC의 미국 품목허가가 핵심이 될 전망”이라며 “주식매매청구 행사 기간인 오는 23일부터 내달 14일에 램시마SC의 미국 승인 발표가 예정돼 있어, 직판 기대감이 재조명될 가능성이 크다”고 했다.

그는 또 “안전성과 효능은 유럽에서 검증됐기 때문에 생산 및 품질 관련 이슈만 없으면 승인받을 수 있다”고 판단했다.

김예나 기자 yena@hankyung.com

관련뉴스