이 기사는 10월 06일 14:28 마켓인사이트에 게재된 기사입니다.

전력기기를 생산하는 HD현대그룹 계열사 HD현대일렉트릭의 신용도가 개선되고 있다. 글로벌 전력 설비 수요가 크게 늘면서 수주 환경이 개선된 게 반영된 것으로 풀이된다.

한국기업평가는 6일 HD현대일렉트릭의 신용등급 전망을 ‘A-(안정적)’에서 ‘A-(긍정적)’로 올렸다. 신용등급이 향후 A-에서 A로 오를 가능성이 높다는 뜻이다. 앞서 나이스신용평가도 HD현대일렉트릭의 신용등급을 전망을 ‘A-(안정적)’에서 ‘A-(긍정적)’로 올린 바 있다.

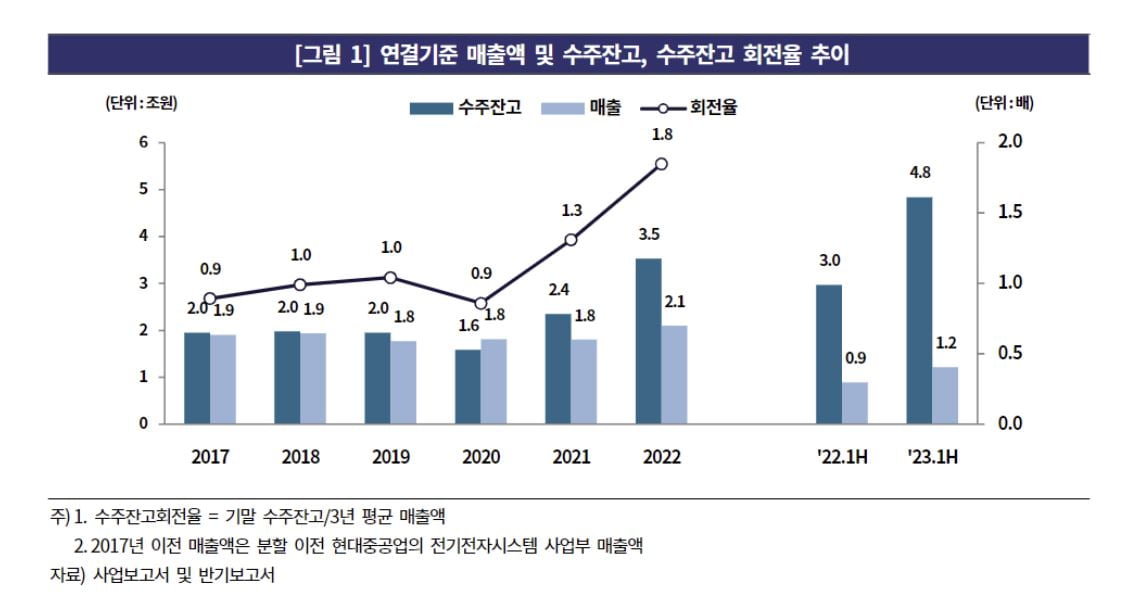

수주잔고 개선이 신용등급 전망 상향 조정을 이끌었다는 평가다. 글로벌 인프라 투자 확대로 주력 제품인 고압기기 수주 환경이 개선된 덕분이다. 2020년 말 15억달러 수준인 수주잔고는 올해 상반기 말 기준 37억달러로 확대됐다. 실적도 오름세다. 올해 상반기 누적 매출은 작년 동기 대비 35.8% 증가한 1조2111억원이다.

대규모 프로젝트 수주 호재도 반영된 것으로 관측된다. HD현대일렉트릭은 최근 사우디 네옴시티와 관련해 678억원 규모의 전력기기 공급 계약을 체결했다. 사우디 네옴시티 프로젝트는 사용 전력의 100%를 신재생에너지로 충당하는 친환경 미래 도시 건설 사업이다. HD현대일렉트릭은 변전소 구성에 필요한 초고압 변압기, 고압차단기, 리액터 등 전력기기 일체를 2025년 2월까지 패키지 형태로 공급할 예정이다.

수주 호재로 올해 수주 목표도 두 번이나 상향했다. 당초 19억4800만달러에서 26억3400만달러로 높였다가 최근 31억8600만달러로 조정했다.

신용도 향상에 힘입어 자금조달에도 적극 나서고 있다. 올해 들어 두 번째 공모채 발행도 추진 중이다. HD현대일렉트릭은 오는 12일 250억원어치 회사채 수요예측을 진행할 예정이다. 2년물과 3년물로 구성했다. HD현대일렉트릭은 지난 5월 700억원어치 회사채 수요예측에서 5310억원의 주문이 몰려 1460억원으로 증액 발행했다.

한민수 한국기업평가 연구원은 “공급자 위주의 양호한 시장환경 아래에서 HD현대일렉트릭의 수주잔고가 양적?질적으로 개선됐다”며 “이익창출력 강화에 따라 재무안정성이 개선될 전망”이라고 말했다.

장현주 기자 blacksea@hankyung.com

관련뉴스