한국투자증권은 13일 원텍에 대해 올해 3분기 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 1만5000원으로 낮췄다.

목표주가에는 올해 및 내년 영업이익 전망치를 각각 7.2%와 17.9% 하향 조정해 반영했다. 올 하반기 이후 해외 매출 성장률에 대한 기대를 낮추고, 판매 경쟁 확대에 따른 광고비 부담 등을 고려해 판매관리비를 추가 반영했다고 설명했다.

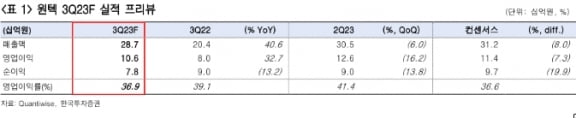

2023년 3분기 원택의 매출과 영업이익은 전년 동기 대비 각각 40.6%와 32.7% 증가한 287억원, 106억원을 기록할 것으로 추정했다. 컨센서스 대비로는 8%와 7.3% 낮은 수치다.

강시온 연구원은 “여름휴가 영향으로 제품 수출이 감소하고 상반기에 적게 집행된 광고비가 하반기에 집중되기 때문”이라고 말했다. 국내 시장은 고주파(RF) 기기의 판매 경쟁이 심화됐음에도 선점 우위를 기반으로 안정적 판매 기조를 유지할 것으로 예상했다.

3분기 ‘올리지오’ 장비 매출은 전년 동기 대비 63.2% 증가한 64억원으로 추산했다. 국내 판매는 2분기 93대에 이어 100대 수준이 유지될 것으로 봤다. 3분기 해외 판매는 여름 휴가의 영향으로 2분기 대비 30% 감소하겠지만, 휴가 시즌이 끝나는 이달부터 올리지오 장비 수출이 빠르게 회복될 것으로 예상했다.

3분기 올라지오 유상 소모품은 전 분기 8000개 중반보다 늘어난 9200개가 판매될 것으로 봤다. 소모품 매출은 전년 동기 대비 60.2% 증가한 79억원을 기록할 것으로 추정했다.

3분기 '라비앙' 매출은 50억원으로 작년 3분기 대비 53.7% 증가할 것으로 예상했다. 브라질에서는 목표치(가이던스)인 400대를 넘어선 400대 후반이 판매되며 실적 기여도가 높아질 것으로 전망했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스