日시장을 이해하는 열쇠..일본인 가계부 해부①에서는 가격을 30엔(약 270원) 올렸다가 점유율이 순식간에 10%포인트 가량 추락한 마요네즈 시장의 사례를 소개했다.

모든 소비자는 가격에 민감하다. 하지만 일본 소비자들은 '뭘 이렇게까지' 싶을 정도로 가격에 특히 민감하다. 왜일까. 30년째 오르지 않은 소득, 오랜 디플레이션, 살벌한 수준인 일본 슈퍼마켓의 경쟁 구도 등 다양한 요인이 있다.

이 가운데 보통의 일본인들이 한 달에 얼마를 벌어 얼마를 쓰는지 살펴보면 일본 소비자들이 유별나게 가격에 민감한 이유를 이해할 수 있다. 개인소비는 국내총생산(GDP)의 50% 이상을 차지하는 일본 경제의 핵심 지표다.

모든 전문가들이 장기 디플레와 30년 경기침체에서 탈출하는 열쇠를 개인소비가 쥐고 있다고 입을 모으는 이유다. 서민들의 가계부를 분석해 소비에 대한 일본인의 의식구조를 살피는 것은 일본 시장을 눈여겨 보는 한국 기업과 투자자 입장에서도 중요한 의미를 가진다.

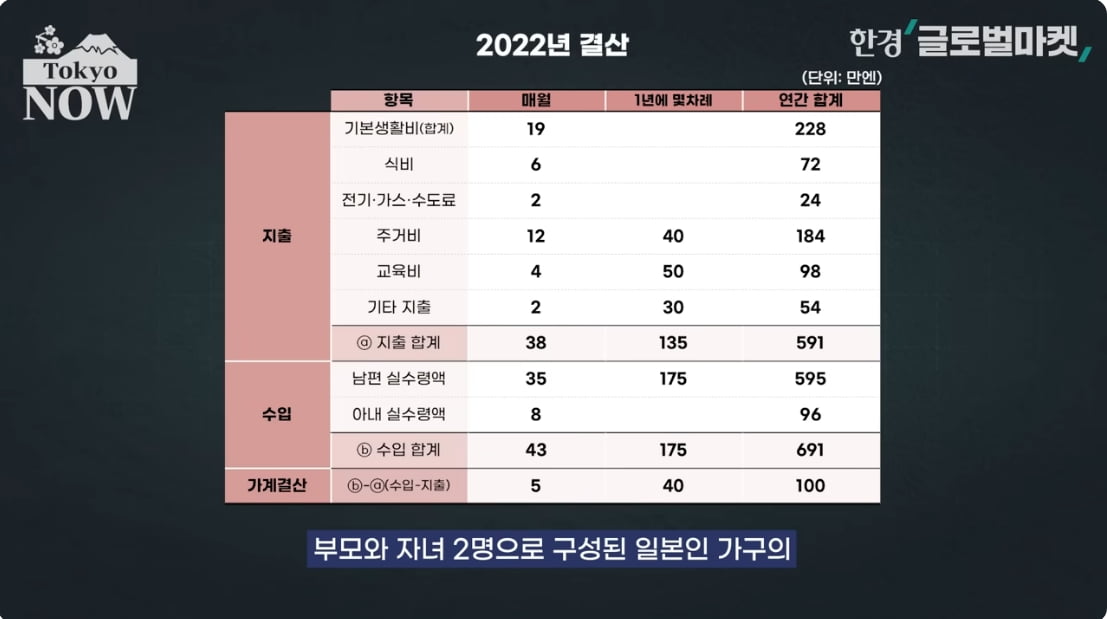

보통의 일본인 가정은 한 달에 얼마를 벌어서 어떻게 생활할까. 프리랜서 파이낸셜플래너 아사다 리카가 작성한 가계결산표를 살펴보자. 부부와 자녀 두 명으로 구성된 일본인 가구의 평균적인 벌이와 씀씀이를 나타냈다. 남편은 풀타임 정규직이고 아내는 파트타임으로 일한다. 일본인 가정의 보편적인 근로 형태다.

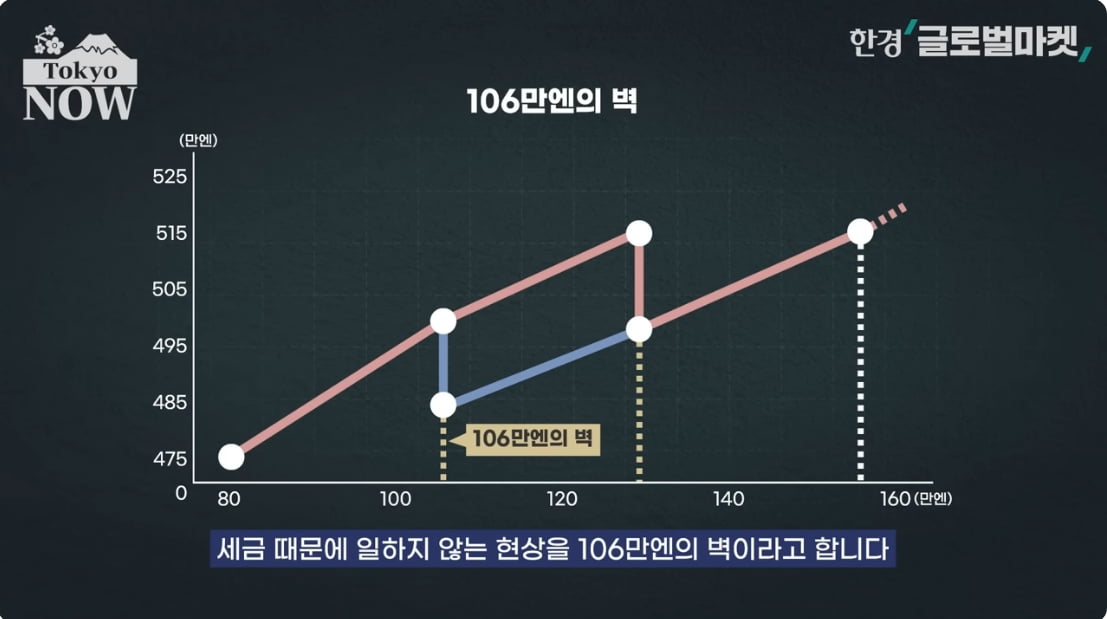

아내가 한 달에 8만엔, 1년에 96만엔어치만 일하는 건 연 수입이 106만엔을 넘으면 소득세가 발생해 실수령액이 오히려 줄어들기 때문이다. 일본에서는 파트타임 근로자가 더 일하고 싶어도 세금 때문에 일하지 않는 현상을 '106만엔의 벽'이라고 한다.

수입은 세금과 사회보험료 등을 모두 뺀 실수령액을 기준으로 했다. 지출은 식비와 공과금 같은 기본 생활비와 주거비, 교육비, 기타 지출 등 4개 항목으로 구성된다. 기타 지출이란 질병 등 예상치 못하게 돈이 들어가는 항목을 말한다.

아사다 리카의 가계결산표는 일본 정부의 가계조사에 나타나는 평균적인 일본인의 수입 및 지출 현황과 거의 일치한다. 물론 지역과 연령 등에 따라 조금씩 차이가 있을 수 있다. 예를 들어 결산표에 나온 12만엔의 주거비와 2만엔의 전기·수도료로 도쿄 도심에서 4인 가구가 살 수 있는 집을 구하기는 쉽지 않다.

월세가 12만엔이라면 매매가가 4000만~5000만엔이라는 얘기인데 지난해 수도권 신축 아파트 가격은 8873만엔까지 올랐기 때문이다. 이처럼 지역적 차이는 있지만 일본 전국 평균치로서는 크게 어긋나지 않기 때문에 신뢰할 수 있다는 평가다.

이 표를 보면 평균적인 일본 4인 가구는 매달 43만엔을 벌어 38만엔을 쓴다. 이 가운데 6만엔이 식비다. 수입에서 지출을 뺀 여윳돈, 즉 저축할 수 있는 돈은 5만엔이다. 보너스 같은 일회성 수입(175만엔)에서 갱신료 등 임대 계약을 유지하는데 드는 초기 비용(주거비)과 학원비(교육비), 기타 지출 등 일회성 지출(135만엔)을 뺀 금액은 1년에 40만엔이다.

매월 5만엔씩 1년간 모은 60만엔과 합치면 100만엔. 보통의 일본인 가정은 1년에 100만엔 정도를 저축할 수 있다는 계산이 나온다. 연간 지출 591만엔 가운데 식비는 72만엔으로 12%를 차지한다.

만약 가족 구성원이 큰 수술을 받거나 여름 휴가를 생각보다 더 거창하게 다녀오거나, 예정에 없던 외식이 늘어나면 저축할 수 있는 여윳돈은 더욱 줄어든다. 매년 100만엔을 저축하는 이 가정의 미래는 걱정거리가 없는걸까. 여기서 일본인은 노후자금이 얼마나 필요한 지에 대한 문제가 등장한다. 日시장을 이해하는 열쇠..일본인 가계부 해부③으로 이어집니다.

도쿄=정영효 특파원 hugh@hankyung.com

관련뉴스