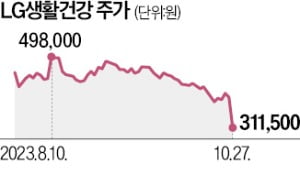

LG생활건강이 시장 기대에 못 미치는 3분기 실적을 발표한 뒤 주가가 급락했다. 2021년 고점과 비교하면 6분의 1 수준까지 하락했다.

LG생활건강은 27일 20.3% 하락한 31만1500원에 거래를 마감했다. 장중 30만8500원을 찍으면서 52주 신저가를 기록했다. 올해 초 대비 56.7% 하락한 수준이다. 하루 전날 발표한 3분기 실적이 주가의 발목을 잡았다. LG생활건강의 3분기 영업이익은 1285억원으로 증권사 추정치 평균인 1536억원을 약 16.2% 밑돌았다. 작년 같은 기간(1901억원)과 비교하면 32.4% 감소했다.

LG생활건강은 27일 20.3% 하락한 31만1500원에 거래를 마감했다. 장중 30만8500원을 찍으면서 52주 신저가를 기록했다. 올해 초 대비 56.7% 하락한 수준이다. 하루 전날 발표한 3분기 실적이 주가의 발목을 잡았다. LG생활건강의 3분기 영업이익은 1285억원으로 증권사 추정치 평균인 1536억원을 약 16.2% 밑돌았다. 작년 같은 기간(1901억원)과 비교하면 32.4% 감소했다.

어닝쇼크가 나오자 증권사들은 투자의견과 목표주가를 잇따라 하향했다. 메리츠증권, 키움증권, 하나증권 등 세 곳은 LG생활건강에 대한 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다.

LG생활건강의 부진은 같은 화장품 종목에서도 두드러진다. 아모레퍼시픽도 최근 중국 시장에서 고전하고 있지만 올 들어 주가는 13.3% 내리는 데 그쳤다. 코스맥스와 한국콜마는 중소형 브랜드 시장에서 선전하면서 주가가 크게 뛰었다. 올 들어 코스맥스는 80.8%, 한국콜마는 31.2% 올랐다.

LG생활건강 실적이 하락한 주요 원인은 화장품 사업 부진이다. 화장품 부문 3분기 영업이익은 80억원으로 전년 동기 대비 88.2% 급감했다. 중국 화장품 시장 판매 부진과 마케팅 비용 증가, 북미 사업 구조조정 등 요인들이 겹친 결과다. LG생활건강이 연간 실적 가이던스(전망치)를 하향 조정한 것도 주가에 부담이 됐다. 연간 매출은 기존 7조3000억원 수준에서 6조9000억원으로, 영업이익 전망은 기존 7300억원에서 4700억원으로 낮췄다.

박은정 하나증권 연구원은 “4분기도 중국 마케팅 투자 확대, 캐나다 매장 구조조정 등으로 화장품 부문 이익이 급감할 것으로 예상된다”며 “회사 이익 기여도가 높은 중국 사업이 흔들리는 가운데 투자 부담이 동반되면서 당분간 이익 하락은 불가피하다”고 내다봤다.

배태웅 기자 btu104@hankyung.com

LG생활건강은 27일 20.3% 하락한 31만1500원에 거래를 마감했다. 장중 30만8500원을 찍으면서 52주 신저가를 기록했다. 올해 초 대비 56.7% 하락한 수준이다. 하루 전날 발표한 3분기 실적이 주가의 발목을 잡았다. LG생활건강의 3분기 영업이익은 1285억원으로 증권사 추정치 평균인 1536억원을 약 16.2% 밑돌았다. 작년 같은 기간(1901억원)과 비교하면 32.4% 감소했다.어닝쇼크가 나오자 증권사들은 투자의견과 목표주가를 잇따라 하향했다. 메리츠증권, 키움증권, 하나증권 등 세 곳은 LG생활건강에 대한 투자의견을 ‘매수’에서 ‘중립’으로 낮췄다.

LG생활건강의 부진은 같은 화장품 종목에서도 두드러진다. 아모레퍼시픽도 최근 중국 시장에서 고전하고 있지만 올 들어 주가는 13.3% 내리는 데 그쳤다. 코스맥스와 한국콜마는 중소형 브랜드 시장에서 선전하면서 주가가 크게 뛰었다. 올 들어 코스맥스는 80.8%, 한국콜마는 31.2% 올랐다.

LG생활건강 실적이 하락한 주요 원인은 화장품 사업 부진이다. 화장품 부문 3분기 영업이익은 80억원으로 전년 동기 대비 88.2% 급감했다. 중국 화장품 시장 판매 부진과 마케팅 비용 증가, 북미 사업 구조조정 등 요인들이 겹친 결과다. LG생활건강이 연간 실적 가이던스(전망치)를 하향 조정한 것도 주가에 부담이 됐다. 연간 매출은 기존 7조3000억원 수준에서 6조9000억원으로, 영업이익 전망은 기존 7300억원에서 4700억원으로 낮췄다.

박은정 하나증권 연구원은 “4분기도 중국 마케팅 투자 확대, 캐나다 매장 구조조정 등으로 화장품 부문 이익이 급감할 것으로 예상된다”며 “회사 이익 기여도가 높은 중국 사업이 흔들리는 가운데 투자 부담이 동반되면서 당분간 이익 하락은 불가피하다”고 내다봤다.

배태웅 기자 btu104@hankyung.com

관련뉴스