국내외 증시 변동성이 커지면서 저평가된 실적주에 관심이 쏠리고 있다.

국내외 증시 변동성이 커지면서 저평가된 실적주에 관심이 쏠리고 있다.30일 금융정보업체 에프앤가이드에 따르면 지난 27일 기준 코스피지수의 12개월 선행 주가순자산비율(PBR)은 0.84배로 집계됐다. 최근 10년(2013년 10월 31일~2023년 10월 27일) 평균인 0.96배를 밑돈다. 유가증권시장 상장사의 시가총액 합산액이 자본총계 합산액보다 감소했다는 의미다.

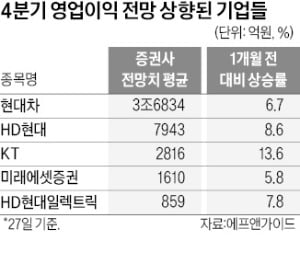

전문가들은 증시 단기 하락으로 밸류에이션(실적 대비 주가) 매력이 높아져 저점 매수를 고려할 시점이라고 분석했다. 에프앤가이드에 따르면 증권사 실적 전망치가 있는 상장사 239곳 중 4분기 영업이익이 전년 대비 늘어날 것으로 예상되는 상장사는 146곳으로 집계됐다. 이 중 최근 한 달 사이 영업이익 전망치가 상향된 기업은 43곳에 그쳤다. 4분기 영업이익 전망치가 가장 높아진 기업은 KT로 최근 한 달간 13.6% 상향됐다. 3분기는 노조 임금 협상 등으로 시장 예상보다 저조할 것으로 예상됐지만, 4분기는 선반영 비용 덕분에 실적이 개선될 것으로 분석됐다. 2위는 HD현대로 4분기 영업이익 전망치가 8.6% 올랐다. 국제 유가 상승세로 정유사업 부문 실적이 개선되고 있다는 평가다. 현대차도 4분기 영업이익 전망치가 한 달 사이 6.7% 상향됐다.

박연주 미래에셋증권 연구원은 “자동차는 대기 수요가 많아 경기 둔화 폭이 크지 않다면 견조한 실적이 이어지면서 주가도 안정적인 흐름을 보일 것”이라고 했다.

이 밖에 미래에셋증권(5.8%), HD현대일렉트릭(7.8%), 현대건설(4.8%), 기아(4.6%) 등도 최근 실적 전망치가 상향된 주요 기업으로 꼽혔다.

이경민 대신증권 연구원은 “선행 PBR 0.8배는 코로나19로 증시에 단기 충격이 온 2019년을 제외할 경우 최저 수준”이라며 “업황과 실적이 좋은 업종 위주로 주식 비중을 늘리는 전략이 유효하다”고 했다.

배태웅 기자 btu104@hankyung.com

관련뉴스