인터넷전문은행 케이뱅크는 지난 7월 15일부터 이달 16일까지 3개월 동안 고신용자를 대상으로 하는 신용대출 판매를 전면 중단했다. 정부 규제에 따라 중·저신용자 신용대출 비율(잔액 기준)을 6월 말 24%에서 올해 말까지 32%로 높이기 위한 조치였다. 경기 침체로 중·저신용자의 신용대출 수요가 지지부진한 상황에서 비율 규제를 맞추기 위해 ‘울며 겨자 먹기’로 고신용자 신용대출 신청을 차단한 것이다. 대출 중단 당시 금융권에선 “정부의 경직적인 중·저신용자 대출 비율 규제로 중·저신용자 대출은 확대되지 못한 채 고신용자의 금융 접근성만 제한됐다”는 논란이 제기됐다.

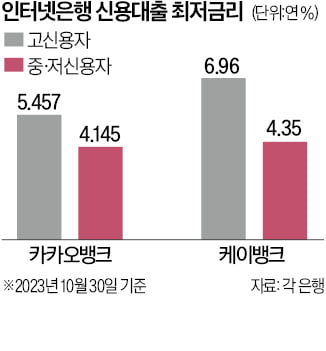

논란이 지속되자 케이뱅크는 지난 17일 고신용자 신용대출과 마이너스통장 상품 취급을 재개했다. 하지만 재출시된 케이뱅크의 신용대출은 고신용자로부터 호응을 얻지 못하고 있다. 고신용자 대상 신용대출 금리가 30일 기준 연 6.96~15.0%로 중·저신용자 대상 신용대출 금리(연 4.35~15.0%)보다도 높기 때문이다. 케이뱅크가 논란을 최소화하면서도 비율 규제를 충족하기 위해 내놓은 고육지책의 결과다.

케이뱅크, 3개월간 고신용자 대출 중단

금융당국의 중·저신용대출 비율 규제에 대한 비판의 목소리가 커지고 있다. 정부는 2015년 금융 혁신을 취지로 카카오뱅크와 케이뱅크 출범 인가를 내줬는데, 법령에 근거하지 않은 대증요법식 중·저신용대출 비율 규제로 소비자가 인터넷은행을 외면하게 해 혁신을 가로막고 있다는 지적이 나온다.

금융당국의 중·저신용대출 비율 규제에 대한 비판의 목소리가 커지고 있다. 정부는 2015년 금융 혁신을 취지로 카카오뱅크와 케이뱅크 출범 인가를 내줬는데, 법령에 근거하지 않은 대증요법식 중·저신용대출 비율 규제로 소비자가 인터넷은행을 외면하게 해 혁신을 가로막고 있다는 지적이 나온다.인터넷은행에 대한 정부의 중·저신용대출 비율 규제는 2021년 5월 시작됐다. 2017년 영업을 개시한 카카오뱅크와 케이뱅크가 대출 신청부터 집행, 상환까지 비대면화하는 등 금융 혁신을 이끌긴 했지만, 그 혜택이 고신용자에게 집중돼 ‘절반의 성공’에 그쳤다는 게 금융위원회의 판단이었다. 당시 금융위는 카카오뱅크와 케이뱅크에 2년 뒤인 올해 말까지 중·저신용자 대상 신용대출 비중을 각각 30%와 32%로 높이도록 요구했다. 2020년 말 두 회사의 중·저신용대출 비율은 각각 10.2%와 21.4%였다. 목표를 달성하지 못하면 추후 신사업 인허가를 내줄 때 ‘질적 판단 요소’로 감안하겠다는 일종의 압박과 함께 제시한 수치였다.

신용카드와 펀드 판매 등 신사업 인가를 염두에 두고 있던 인터넷은행들은 중·저신용대출 비중을 맞추기 위해 안간힘을 썼다.

케이뱅크가 지난 3개월 동안 고신용자 신용대출을 전면 중단한 것처럼 카카오뱅크도 2021년 10월부터 작년 6월까지 8개월 동안 고신용자 신용대출을 취급하지 않았다.

“규제 기준 바꾸고 장기적으로 없애야”

중·저신용대출 비율 규제로 인터넷은행의 건전성이 나빠지고, 장기적으로 인터넷은행의 신용대출 공급 여력이 줄어 그 피해가 금융 취약계층에게 돌아간다는 지적이 많다. 인터넷은행들이 양경숙 더불어민주당 의원에게 제출한 자료에 따르면 케이뱅크의 중·저신용대출 연체율은 8월 말 4.13%에 달했다. 규제가 처음 도입된 해인 2021년(1.77%)과 비교하면 2.36%포인트 뛰었다. 카카오뱅크의 중·저신용대출 연체율도 같은 기간 0.48%에서 1.68%로 상승했다.전문가들은 고신용자 역차별 논란을 해소하고 인터넷은행의 출범 취지인 금융 혁신을 유도하기 위해선 경직적인 중·저신용대출 비율 규제를 단계적으로 없애야 한다고 주장한다. ‘잔액’ 기준인 중·저신용대출 비율 계산 방식을 ‘신규 취급액’ 기준으로 바꾸는 것을 단기적 대안으로 제시했다. 최근 1~2년 새 나타난 금리 급등과 경기 침체로 중·저신용자의 대출 상환과 연체가 많아졌는데, 잔액 기준 규제는 이런 변화에 따른 변수를 반영할 수 없다는 이유에서다.

강경훈 동국대 경영학과 교수는 “신규 취급액을 기준으로 중·저신용대출을 얼마나 공급했는지를 따지면 고신용자의 신용대출 금리가 중·저신용자보다 높은 ‘금리 역전’ 현상도 해소될 것”이라며 “장기적으로는 정부가 은행의 대출 포트폴리오에 직접 개입하는 규제 자체를 없애야 한다”고 강조했다.

정의진 기자 justjin@hankyung.com

관련뉴스