“보험회사가 빚을 대신 갚아주는 신용생명보험이 우리 경제 ‘가계부채 뇌관’의 안전고리가 될 수 있습니다.”

“보험회사가 빚을 대신 갚아주는 신용생명보험이 우리 경제 ‘가계부채 뇌관’의 안전고리가 될 수 있습니다.”오준석 BNP파리바카디프생명 대표(사진)는 최근 한국경제신문과의 인터뷰에서 “신용생명보험은 공익적인 효과가 클 뿐 아니라 가계와 은행이 윈윈하는 상품인데도 아직 인지도가 낮고 걸림돌이 많아 가입률이 낮다”며 “잠재 고객들에게 상품의 장점을 알리고 제도를 개선하는 데 총력을 다할 것”이라고 했다.

신용보험은 채무자가 예기치 못한 사고나 질병으로 채무상환 능력을 상실했을 때 보험사가 대출액의 전부 또는 일부를 갚아주는 상품이다. BNP파리바카디프생명은 2002년 한국에 진출해 신용보험 판매를 시작했다. 국내 시장에서 꾸준히 점유율 1위를 유지하고 있다. 하지만 해외에 비해 시장이 작다는 게 한계로 꼽힌다. 해외에선 은행 대출을 받으면서 보험에 가입하는 방카슈랑스 판매가 많은데, 한국에선 관련 규제가 강해 판매하기 쉽지 않은 상황이다.

글로벌 본사 BNP파리바카디프가 2020년 오 대표를 첫 한국인 대표로 선임한 것도 국내 상황에 맞는 전략을 추진하기 위해서였다. 오 대표는 방카슈랑스에만 매달리지 않고 법인보험대리점(GA) 활용도를 높였다. 그는 “방카슈랑스를 주요 판매채널로 하는 BNP파리바카디프가 다른 나라에선 한 번도 시도하지 않은 방식”이라며 “본사를 설득하는 데 많은 공을 들였다”고 했다.

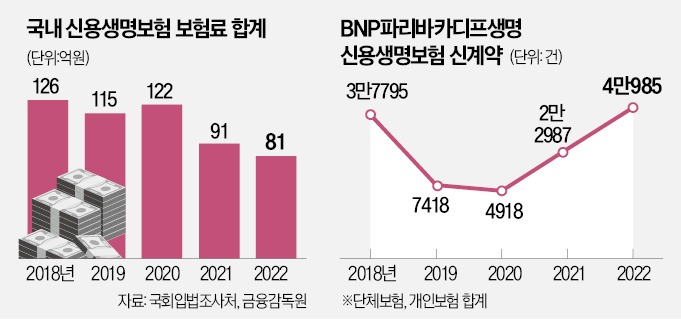

최근에는 GA 영업실적이 전체 판매의 절반에 육박했다는 설명이다. BNP파리바카디프생명의 전체 신용생명보험 신계약 건수는 2020년 4918건에서 2021년 2만2987건, 지난해 4만985건으로 8배 이상으로 증가했다.

하지만 “아직 갈 길이 멀다”는 게 오 대표의 진단이다. 작년 국내 보험사가 거둬들인 신용보험료가 2년 전에 비해 34% 감소하는 등 시장 자체가 위축되고 있어서다.

국회입법조사처는 최근 “가계대출이 늘고 고금리로 대출금을 상환하지 못하는 게 사회적인 문제가 됐지만 대안이 될 수 있는 신용보험은 이용이 줄어들었다”며 “방카슈랑스·플랫폼 규제로 사실상 신용보험 판매망이 거의 막힌 게 주된 이유”라고 지적했다.

아직도 은행 창구에서 대출을 받으면서 ‘원스톱’으로 보험에 가입하는 건 불가능하다. 보험업법에 따라 대출창구와 보험창구를 분리 운영해야 하기 때문이다. 금융회사도 ‘꺾기 상품’(구속성 보험계약)으로 오인돼 제재를 받을까봐 몸을 사리는 상황이다.

오 대표는 “일본에서는 대출이 실행될 때 신용생명보험이 붙지 않으면 승인이 거절될 정도로 보편화돼 있다”며 “판매 활성화와 규제 개선 논의에 탄력이 붙을 수 있도록 노력하겠다”고 했다.

BNP파리바카디프생명은 신용보험 시장을 넓히기 위해 최근 디지털 채널에도 힘을 쏟고 있다. 비교대출서비스 플랫폼을 운영하는 핀테크 기업 핀다와 손을 잡고 상품을 판매한다. 두 회사가 공동으로 제공하는 단체 신용보험서비스 가입 건수는 최근 5만5000건을 넘어섰다. 주택담보대출 핀테크 업체 파운트파이낸스와도 최근 협약을 맺었다. 신용보험과 주담대 비교 플랫폼을 연계해 고객의 접근성을 높인다는 구상이다.

오 대표는 “한국 보험 시장은 이미 성숙해 성장을 기대하기 어렵지만 신용보험 시장은 아직 블루오션에 가깝다”며 “잠재 고객과 정부·국회를 설득해 건강한 대출 생태계를 조성하겠다”고 강조했다.

최한종/강현우 기자 onebell@hankyung.com

관련뉴스