<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>“테슬라는 완전자율주행에 거의 근접했다. 자율주행의 잠재력은 가치가 너무 커서 실현 확률이 1%에 불과하더라도 엄청난 가치다”

- 지난 6월 일론 머스크 테슬라 CEO

테슬라 자율주행 기술의 가치는 얼마나 될까.

삼성증권은 지난 6일 ‘테슬라 클라쓰’라는 보고서를 통해 테슬라의 자율주행 지원 소프트웨어인 FSD(Full Self-Driving)와 이를 구현하는 ‘비전 AI’의 가치가 3368억달러(약 439조원)에 이를 것으로 추정했다. 테슬라 현 시가총액 7425억달러(16일 종가 기준)의 절반 수준이다. 이어 테슬라가 FSD 차기 버전인 V12를 출시하면 시가총액 1조달러 재도전이 가능하다고 전망했다.

임은영?강희진 삼성증권 연구원이 작성한 58페이지 분량의 보고서는 테슬라의 자율주행 기술과 인간형 로봇 옵티머스의 가치를 분석했다. 해외주식 목표주가를 잘 내지 않는 국내 증권업계에서 미국 기업의 일부 사업 부문을 따로 가치 평가한 것은 매우 이례적이다.

“FSD 이익률 80% 육박”

테슬라 FSD는 2019년 출시 후 꾸준히 업데이트됐고 현재 11 버전이다. 유료 옵션으로 북미에서 1만2000달러(약 1560만원)다. 월 199달러(약 26만원)에 구독할 수 있다. 시내 자율주행이 가능한 FSD 베타 버전도 있다. 북미 운전자 약 40만명이 테스트 중이다.테슬라에 따르면 FSD V12가 기존 버전과 다른 점은 ‘순수 인공지능(AI) 주행’이다. 인간 개발자의 ‘운전 명령’ 코드 30만줄을 모두 삭제하고 주행 영상만으로 AI를 학습시켰다. 일론 머스크 테슬라 최고경영자(CEO)는 V12에서 베타를 뗄 것이라고 밝힌 바 있다. 공식 출시하겠다는 뜻으로 해석됐다. 그는 지난 13일(현지시간) X(옛 트위터)에서 V12 출시 시기를 묻는 말에 “2주 내”라고 답하기도 했다.

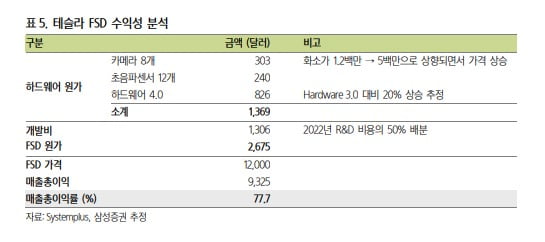

삼성증권은 V12가 상용화되면 수익성이 오를 것으로 전망했다. 카메라와 칩 등 FSD 하드웨어 원가와 개발비가 2675달러(약 347만원)에 불과하기 때문이다. 매출총이익률이 78%에 달한다. 소비자 채택률이 10% 증가하면 영업이익률이 2%P 오르는 구조다. 다만 FSD의 비싼 가격 탓에 소비자는 대부분 구매보다 구독 서비스를 활용할 것으로 예상했다.

FSD보다 가치 큰 ‘비전 AI’ 모델

테슬라 회계상 부채로 잡혀있는 32억달러(약 4.2조원) 규모의 이연 매출도 호재다. 이연 매출은 수익이 났지만 바로 실적에 반영하지 않고 미룬 금액이다. 보고서는 FSD V12가 출시되면 이 중 14억달러(약 1.8조원)가 일시에 매출로 인식될 것으로 봤다. 올해 테슬라 전체 예상 매출의 1.4% 규모다.삼성증권은 테슬라가 북미 시장에서 다른 완성차 업체 1~2곳을 대상으로 FSD 라이센싱 매출도 기대할 수 있다고 전망했다. 포드, 제너럴모터스(GM) 등이 거론된다. 미?중 갈등으로 인한 지정학적 리스크로 FSD 배포는 당분간 북미 시장에 한정될 것으로 봤다.

보고서는 또 테슬라의 FSD보다 이를 구현하는 비전 AI 모델이 가치가 더 높다고 분석했다. 비전 AI 모델은 컴퓨터가 이해할 수 있도록 실제 세계를 가상 세계로 변환하는 프로세스다. 테슬라는 이를 값비싼 센서가 아닌 AI와 카메라를 통해 인식시키려 한다. 자율주행을 넘어 로봇까지 적용할 수 있기에 라이센싱과 구독 모델로 발전할 수 있다.

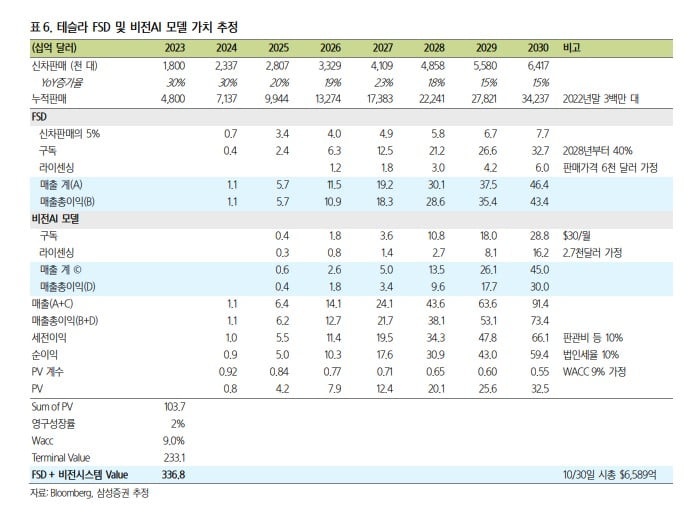

삼성증권은 테슬라 2030년 예상 판매량 640만대(블룸버그 전망치)를 토대로 FSD에서 2030년 매출 464억달러(약 60.5조원), 비전 AI 모델에서 450억달러(약 59조원)를 예상했다. 소프트웨어 매출만 120조원에 달한다는 것이다. 이를 현금흐름할인법(DCF)으로 계산해 FSD와 비전 AI 모델은 총 3368억달러의 가치가 있는 것으로 추정했다.

임 연구원은 “FSD 등의 가치가 현 테슬라 시총에 반영되지 않았다”며 “V12가 출시되면 시총 1조달러 재탈환의 모멘텀이 될 것”이라고 밝혔다. 테슬라 주가도 300달러를 돌파할 수 있을 것으로 전망했다.

골드만삭스도 최근 비슷한 견해를 밝혔다. 지난 14일 투자자에게 보낸 메모에서 “테슬라가 AI 기술의 선두 주자가 될 수 있는 강력한 기반을 갖췄다”며 “2030년까지 FSD로 연 100억~750억달러의 매출을 올릴 것”이라고 분석했다. 그러나 차량 가격 인하 등 단기적 요인으로 1년 목표주가 235달러, 매수의견은 ‘중립’을 유지했다.

“테슬라, 내년은 ‘SW 기업’ 원년”

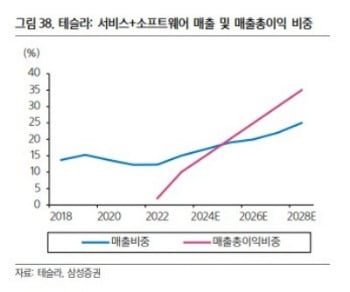

임 연구원은 테슬라의 FSD 출시가 하드웨어 기업에서 소프트웨어(SW) 기업으로 넘어가는 변곡점이라고 봤다. 올해 들어 테슬라의 에너지 사업부와 슈퍼차저 등 서비스 사업부의 매출 비중은 전체의 15%를 넘는다. FSD와 비전 AI 모델이 가세할 경우 이 수치는 더 커질 것으로 전망했다.보고서는 2019년 애플이 콘텐츠 사업을 내세우면서 SW 기업으로 비즈니스 모델이 바뀌었다는 점을 강조했다. 이후 애플의 기업가치는 팬데믹 2년간 3.4배 증가하며 시총 1위를 달성했다. 테슬라 역시 FSD 상용화로 비슷한 길을 갈 수 있다고 예측한 것이다.

다만 테슬라 주가는 단기적으로 변동성이 불가피하다고 봤다. 내년 초 공개될 2024년 테슬라 차량 판매 전망치가 시장 예상치 대비 낮을 가능성이 있기 때문이다. 현재 블룸버그 기준 컨센서스는 233만대이다. 삼성증권은 220만대로 하향을 점쳤다. 머스크는 지난 3분기 실적발표에서 고금리 및 경기침체로 공장 증설보다 원가 절감에 주력하겠다고 밝힌 바 있다. 보고서는 내년 1월 실적 발표까지 ‘리스크 관리’가 필요하다고 강조했다.

한편 임 연구원은 시장의 관심사인 2만5000달러(약 3200만원) 이하 저가형 차량에 대해 “테슬라가 멕시코가 아닌 텍사스 공장에서 생산한다고 밝힌 만큼 2025년 하반기경 출시할 것으로 본다”고 말했다.

▶‘테슬람 X랩’은

2020년대 ‘모빌리티 혁명’을 이끌어갈 테슬라와 머스크에 대해 소소하지만 재미있는 뉴스를 전합니다. 기성 언론들이 다루지 않는 '테슬라 팬'들의 이슈도 관심사입니다. 아래 기자 페이지를 구독하면 매주 기사를 받아볼 수 있습니다

백수전 기자 jerry@hankyung.com

관련뉴스