“1년에 2000억원 정도만 벌고 나머진 모두 인공지능(AI)과 데이터 기술에 쏟아붓자.”

정태영 현대카드 부회장(사진)은 10여 년 전 앞으로 영업이익의 30%가량을 AI와 데이터사이언스에 투입해야겠다고 결단했다. 구글과 같은 글로벌 빅테크뿐 아니라 네이버 등 국내 정보기술(IT) 기업까지 금융에 관심을 두기 시작하면서 위기감을 느꼈기 때문이다. 동시에 현대카드가 축적한 고객의 소비 데이터는 테크기업이 쉽게 확보할 수 없는 데다 가치가 무궁무진한 ‘원석(原石)’이라는 확신이 들었다. 현대카드가 지금까지 1조원 넘는 돈을 AI 기술에 투자할 수 있었던 배경이다.

카드사, 막 오른 2위 경쟁

현대카드가 개인 신용판매에서 삼성카드를 제치고 업계 2위에 올라섰다. 21일 여신금융협회에 따르면 지난달 현대카드의 개인 신용판매 취급액은 11조9억원으로 집계됐다. 현대카드의 개인 신용판매 취급액이 월 기준 11조원을 넘어선 것은 처음이다. 신한카드(12조원)에 이어 두 번째로 많았다. 삼성카드는 10조9000억원을 기록하며 현대카드 뒤를 이었다.

개인 신용판매는 카드업 본연의 진검 승부처로 꼽힌다. 하지만 성숙할 대로 성숙한 국내 카드시장에서 큰 폭의 성장을 기대하기는 어렵다. 국내 카드사 순위 변동이 크지 않았던 건 이런 이유에서다. 최근엔 조달 비용이 상승하는 등 거시 환경이 악화해 주요 카드사들은 마케팅을 축소하고 있다. 상대적으로 결제 혜택을 유지한 현대카드는 시장 점유율을 높일 수 있었다는 분석이다.

현대카드는 여기에 정 부회장 주도로 데이터사이언스와 AI 분야에 집중 투자한 게 결실을 봤다고 했다. 특히 개인화 마케팅을 고도화하는 데 데이터사이언스와 AI 기술이 주효했다는 설명이다. 현대카드는 AI와 결제 데이터를 바탕으로 고객 1100만 명의 선호도를 분석해 고객 맞춤형 혜택과 콘텐츠를 추천한다. 이런 맞춤형 마케팅이 개인 고객의 카드 사용을 극대화했다. 현대카드 고객의 월평균 사용액은 119만원으로 국내 카드사 가운데 가장 많다. 현대카드 관계자는 “데이터사이언스 기반 마케팅은 기존 방식보다 여섯 배 높은 효율을 내는 것으로 자체 평가됐다”고 했다.

현대카드는 국내 카드업계 처음으로 선보인 상업자표시신용카드(PLCC) 사업에도 데이터사이언스를 접목하고 있다. 상품 기획부터 개발, 파트너사와의 마케팅 협업에 AI 데이터 기술을 활용한다. 네이버 대한항공 스타벅스 이마트 코스트코 등이 현대카드의 대표적인 PLCC 파트너 기업이다. 여기에 정 부회장이 애플페이와의 선제적인 협업을 추진한 것도 현대카드가 개인 신용판매에서 성과를 내는 데 영향을 미쳤다는 분석이다.

리스크 관리에도 AI 기술 적용

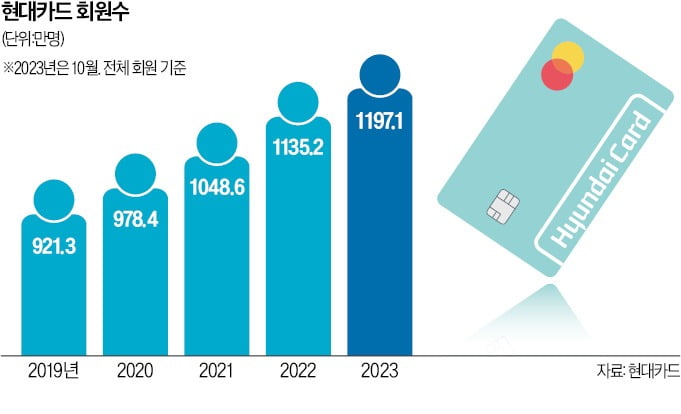

현대카드는 고객 서비스에도 AI 기반 데이터 기술을 적용해 회원 이탈률을 낮췄다. 온라인에서 소비자 의견을 AI가 실시간으로 모니터링하는 ‘웹 크롤링 시스템’을 구축해 사전에 고객의 불만을 찾아 해결한다. 또 AI 자동응답시스템(AI ARS)을 도입해 상담 대기 시간을 줄였다. 현대카드의 탈회율은 0.60%로 업계 평균(0.76%)을 밑돈다. 회원 수는 꾸준히 늘고 있다. 현대카드 회원은 1197만 명으로 연평균 8%씩 증가하는 추세다.

채권 회수 업무까지 데이터 기술을 활용하면서 리스크 관리도 고도화하고 있다. 현대카드의 연체율은 0.63%로 업계 최저 수준이다. 현대카드 관계자는 “데이터를 통해 연체가 예상되는 고객을 찾아내고 이들을 관리하는 데 집중한다”고 말했다.

조미현 기자 mwise@hankyung.com

관련뉴스