내년 상반기 홍콩 H지수 주가연계증권(ELS)에서 3~4조원 규모의 원금 손실이 예상되는 가운데 국민 신한 하나 우리 농협 등 5대 은행은 H지수 ELS 판매를 잠정 중단했다.

그동안 은행권은 이자이익 의존도를 낮추기 위해 ELS 판매 수수료 등 비이자이익 확대를 추진해왔다. 하지만 이번 H지수 ELS 손실 사태로 은행들의 비이자이익 확대가 더 어려워질 것이란 전망이 나온다.

1일 이베스트투자증권에 따르면 국민 신한 하나 우리 등 4대 은행의 ELS 판매 수수료가 포함된 신탁수수료 수익은 각 은행 별로 연 2000억원 수준으로 추산된다. 전체 은행 수수료 수익 가운데 20% 비중을 차지한다.

4대 은행이 속한 KB 신한 하나 우리 등 4대 금융지주로 전체로 보면 수수료 수익에서 ELS 판매 수수료가 차지하는 비중은 8.2% 정도로 높지 않다. ELS 판매 수수료가 없더라도 당장 은행 실적에 미치는 영향은 크지 않다는 얘기다.

문제는 이번 사태로 은행권의 비이자이익 확대 전략에 제동이 걸렸다는 점이다. 은행 수수료는 신탁과 뱅킹업무 신용카드업무대행 펀드판매 방카슈랑스 외화수수료 등이 대표적인데 은행 전체 이익에서 차지하는 비중은 10%에도 못 미친다.

올해 3분기까지 국민 신한 하나 우리 농협 등 5대 은행의 이자이익은 총 30조9366억원으로 총이익에서 이자이익이 차지하는 비중은 91.8%에 달한다. 윤석열 대통령까지 나서서 '종노릇' '갑질' 등 은행권에 대해 날선 비판을 쏟아낸 이유이기도 하다. 실제 국내은행의 비이자이익 비중은 30% 수준인 미국은행에 크게 못 미친다.

하지만 은행권은 자동화기기(ATM) 인출 수수료 등 각종 서비스를 무료 또는 원가 이하로 제공하는 특성상 수수료 수익 등 비이자이익 확대가 어려울 수밖에 없다고 항변한다. 미국 은행은 예금계좌 수수료 등 은행 고유업무 관련 수수료 비중이 높은 편이다.

국내은행이 미국 주요은행 수준의 예금계좌 관련 수수료(총예수금의 0.27% 수준)를 받으면 비이자이익 비중이 약 9.3%포인트 상승하는 효과가 있을 것으로 추정된다는 한 금융지주 연구소의 분석 자료도 있다.

결국 수수료 유료화가 쉽지 않은 여건에서 은행은 ELS와 같은 판매 수수료에 목을 맬 수밖에 없는 구조다. 이 같은 상황에서 은행 창구에서 공격적으로 ELS 판매에 나선 것으로 보는 시각도 있다.

한 시중은행장은 "소매 금융 서비스가 사실상 무료인 국내에서 비이자이익을 늘리려면 비은행 상품을 팔아서 나오는 수수료 수익밖에 없다"며 "수수료 수익을 압박하면 필연적으로 이번과 같은 손실사태가 발생할 수밖에 없다"고 했다.

한 시중은행장은 "소매 금융 서비스가 사실상 무료인 국내에서 비이자이익을 늘리려면 비은행 상품을 팔아서 나오는 수수료 수익밖에 없다"며 "수수료 수익을 압박하면 필연적으로 이번과 같은 손실사태가 발생할 수밖에 없다"고 했다.그러면서 "금융당국도 이자이익은 악(惡), 비이자이익은 선(善)이라는 이분법적인 시각에서 벗어나야 한다"고 했다.

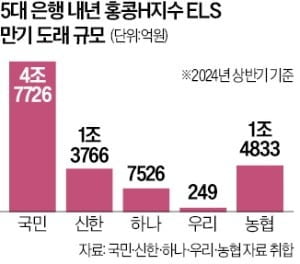

올해 8월 말 기준 H지수 ELS 판매 잔액은 약 20조5000억원에 달한다. 이 가운데 16조1973억 원이 은행을 통해 팔려 나갔다. 이들 중 절반가량이 내년 상반기에 만기가 돌아오는데 손실 영향권에 진입한 물량이 약 4조9000억 원(60%)에 달한다.

김보형 기자 kph21c@hankyung.com

관련뉴스