이 기사는 12월 12일 15:22 마켓인사이트에 게재된 기사입니다.

기업공개(IPO) 과정 중 기관투자가 대상 수요예측은 IPO 기업, 주관사, 투자자 모두에 가장 중요한 단계다. 투자 전문가인 기관의 주문 결과에 따라 신규 상장 기업의 최종 공모가가 확정된다. 미래 성장성을 가늠해 투자 가격을 결정할 역량이 있는 기관에게만 수요예측 참여 자격이 주어진 이유다.

하지만 기업가치 산정 역량은 없이 외형만 기관투자가인 곳들이 수요예측에 대거 참여하면서 공모주 가격 결정 기능은 유명무실해졌다. 이들은 IPO 기업의 기업가치를 따져보기보단 단기 차익실현 가능성만을 고려한다. 이 과정에서 일부 운용사들끼리 합심해 수요예측에 참여하는 세력화를 이루면서 왜곡 현상을 더욱 심화하고 있다는 분석도 나온다.

이런 공모주는 상장 이후 급등락을 반복하며 주식시장에서 비로소 제 가격을 찾아가고 있다. 상장 이후 공모주가 극심한 주가 변동성을 보이면서 그에 따른 부작용은 IPO 기업과 일반투자자의 몫으로 남았다.

'모 아니면 도' 희한해진 공모가

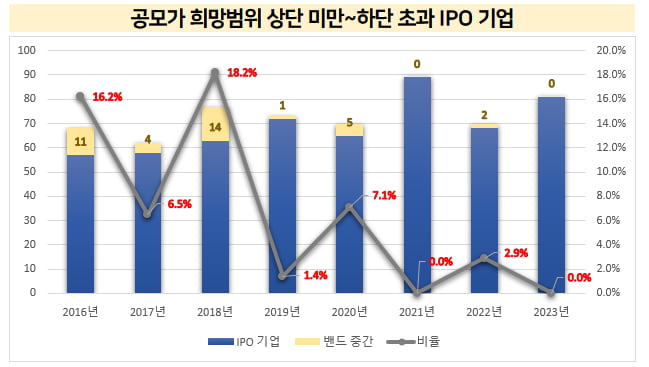

12일 투자은행(IB) 업계에 따르면 최근 3년(2021~2023년)간 IPO 수요예측을 진행한 기업 241곳 중 공모가가 희망 범위 중간에서 결정된 곳은 2곳(0.8%)에 불과했다. 239곳은 공모가 희망범위 상단 이상 또는 하단 이하에서 결정됐다.기관 수요예측에서 상단 아니면 하단이라는 극단적 기업가치를 제시하는 수요예측 참여자가 늘어난 결과다. 단기 이익이 날 것 같은 기업엔 상단 이상에 베팅하고, 그렇지 않은 기업이라면 최대한 기업가치를 깎아서 주문을 넣는 기관이 대거 증가했다.

2020년 이전엔 매년 희망범위 중간에서 공모가가 결정되는 경우가 적지 않았다. 연도별로 희망범위 중간에서 공모가를 결정한 비율을 살펴보면 2016년 16.2%, 2017년 6.5%, 2018년 18.2%, 2019년 1.4%, 2020년 7.1%, 2021년 0.0%, 2022년 2.9%, 2023년 0.0%였다.

희망 범위 중간에서 공모가가 결정되는 기업이 급격하게 줄어든 것이다. 지난 3년간 업종이나 성장성 등과 무관하게 모든 IPO 기업 수요예측에서 동일하게 극단적인 결과값이 나오는건 수요예측의 가격 발견 기능이 마비됐다는 반증이라는 평가다.

IPO 과정에서 밸류에이션은 공모주의 단기 수익률보다는 사업 경쟁력과 미래 성장성 등을 모두 아우르는 핵심 단계다. 단기적 리스크를 감수하더라도 미래 성장성을 가늠해 투자를 실시할 수 있는 레버리지 역량을 갖춘 기관투자가에게만 수요예측 문호가 열려있는 이유다.

하지만 단기 차익만 쫓아 다니는 수요예측 참여 기관이 늘어나면서 사실상 일반투자자와 별반 다를 바 없다는 비판의 목소리가 나온다.

이런 행태는 갈수록 심화하고 있다. 올해 수요예측을 진행한 IPO 기업 81곳 중 그나마 희망 범위 내인 상단 또는 하단에서 공모가가 결정된 곳은 31곳에 불과하다. 나머지 50곳은 상단을 초과하거나 하단을 밑돌았다.

IPO기업과 주관사가 머리를 맞대고 현재 사업 경쟁력과 미래 성장성 등을 바탕으로 매긴 기업가치와 할인율이 무색한 수준이다. IPO 실무진 사이에서조차 수요예측의 의미가 크게 퇴색됐다는 자조 섞인 말이 나오는 이유다.

증권사 IPO본부 관계자는 “공모가가 희망범위 밖에서 결정될 수록 고평가 또는 저평가가 됐을 가능성이 높다”며 “중장기적인 기업가치를 고민하고 투자 판단에 따른 리스크를 감수할 수 있는 진정한 의미의 기관이 참여한 수요예측의 결과로 보긴 어렵다”라고 말했다.

춤추는 공모주 주가...애꿎은 개미만 피해

가격 발견 기능이 마비된 수요예측 제도 하에서 그 후폭풍은 IPO 기업과 일반투자자의 몫으로 남는다. IPO 기업의 공모가는 투자 유인을 제시하기 위해 통상 15~30% 수준의 할인율을 적용해 책정된다. 수요예측 단계에서 적절하게 기업가치가 산정됐다면 상장 이후 중장기적으로 할인율만큼 주가가 상승하는게 상식이다.

하지만 현실은 상장 이후 공모주 주가는 주가 지수 움직임과 무관하게 급등하거나 급락하는 등 큰 변동성을 보인다. 하반기 수요예측에 흥행해 상단 이상에 공모가를 확정한 IPO 기업은 39곳이다. 이 중 20곳의 주가는 11일 기준 공모가를 밑돌고 있다. 이들 상당수가 상장 첫날 100%가 넘는 주가 상승률을 보인 뒤 주가가 급락했다.

대다수의 공모주가 상장 이후 주식 시장에서 비로소 제 가격을 찾아가는 과정을 거치고 있다는 평가다. 수요예측의 가격 발견 기능이 망가진 만큼 상장사는 왜곡된 가격으로 주식시장에 입성해서다.

공모주가 상장 첫날 급등하면 무늬만 기관인 곳들은 대부분 보유 물량을 모두 팔아 차익을 내고 있다. 지난 6월부터 공모주 가격 제한폭을 기존 90~200%에서 60~400%로 확대하면서 차익 구간도 넓어졌다.

IPO 기업의 상장 당일 신속한 균형가격 발견기능을 높이기 위한 조치였지만, 중장기 투자 계획이 없었던 '무늬만 기관'에겐 더 비싼 가격에 일반투자자에게 매도할 수 있는 통로가 됐다.

IPO 기업 입장에서도 곤혹스럽긴 마찬가지다. 수요예측에서 기업가치가 제대로 평가되지 못하면서 상장 이후 IR 전략에 애를 먹고 있다. 고평가된 경우엔 상장 이후 주가는 급락하면서 투자자의 원성을 받고 있다. 반대로 저평가되면 원했던 공모자금을 확보하지 못하는 것은 물론 상장 초입 단계부터 ‘흥행에 실패한 기업’이란 평판 리스크를 마주하게 된다.

IB 업계 관계자는 “금융당국이 신규 상장사의 조기 가격 안정화를 위해 상장 직후 주가 상하한폭을 넓혔지만, 가격발견기능을 맡는 수요예측 단계부터 정상화시켜야한다”고 말했다.

최석철 기자 dolsoi@hankyung.com

관련뉴스