운전자 A씨는 빨간불에 대기하다가 브레이크에서 발이 떨어져 정차 중인 B씨 차량의 뒷부분을 들이박았다. 약한 충돌이었지만 A씨 보험사는 B씨에게 치료비 308만원과 합의금 300만원을 지급해야 했다. B씨가 상해 11급으로 인정되는 뇌진탕 진단을 받으면서다.

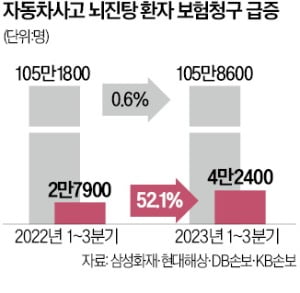

이처럼 주관적인 호소만을 근거로 받을 수 있는 뇌진탕 진단으로 과도한 보험금을 타내는 사례가 대폭 늘어나고 있다. 24일 삼성화재 현대해상 DB손해보험 KB손해보험에 따르면 뇌진탕 환자가 대부분인 자동차사고 상해 11급 환자는 올해 1~3분기 4만2400명으로 작년 같은 기간(2만7900명) 대비 52.1% 급증했다. 전체 사고 환자는 같은 기간 105만1800명에서 올해 105만8600명으로 0.6% 늘어나는 데 그쳤다.

이처럼 주관적인 호소만을 근거로 받을 수 있는 뇌진탕 진단으로 과도한 보험금을 타내는 사례가 대폭 늘어나고 있다. 24일 삼성화재 현대해상 DB손해보험 KB손해보험에 따르면 뇌진탕 환자가 대부분인 자동차사고 상해 11급 환자는 올해 1~3분기 4만2400명으로 작년 같은 기간(2만7900명) 대비 52.1% 급증했다. 전체 사고 환자는 같은 기간 105만1800명에서 올해 105만8600명으로 0.6% 늘어나는 데 그쳤다.

뇌진탕 환자가 많이 늘어난 데는 정부가 자동차보험 제도를 바꾼 영향이 컸다는 분석이다. 국내 자동차보험 제도는 248개 상해를 14개 등급으로 분류하는데, 대인배상 보험금 한도도 이 등급에 따라 차등적으로 결정한다. 정부는 올해부터 4주가 넘는 치료가 필요한 경우 진단서를 제출해야만 치료받을 수 있도록 했다. 경상환자(12~14급)의 과잉진료를 막기 위한 조치다.

그러자 진단서를 쉽게 받을 수 있는 뇌진탕 환자가 늘어났다. 상해급수 1~8급은 수술 여부, 증상의 중증도, 지속 시간 등이 구체적으로 규정돼 있다. 9~11급의 다른 상해는 골절·절상 등 외견상 명확하지만 뇌진탕은 유독 진단 기준이 불분명하다. 자기공명영상(MRI) 등 객관적 검사 결과 없이 주관적 호소를 근거로 진단서를 받을 수도 있다. 이렇게 뇌진탕으로 11급을 받으면 추가 진단 없이도 장기치료를 받을 수 있다. 보험업계 관계자는 “초진에는 없던 뇌진탕 진단을 후속 진료를 통해 추가하는 일도 상당하다”고 했다.

4개 보험회사에 따르면 평균적으로 뇌진탕 등 11급 환자는 394만원, 12급 환자는 315만원의 보험금을 받았다. 보험금 차이만 80만원에 달한다. 보험업계에선 뇌진탕 허위 진단으로 발생하는 보험금 누수가 수백억원에 이른다고 보고 있다. 과잉진료에 따른 보험료 인상을 막기 위해선 뇌진탕의 구체적 진단 기준을 마련하는 게 시급하다는 지적이 나온다.

최한종 기자 onebell@hankyung.com

이처럼 주관적인 호소만을 근거로 받을 수 있는 뇌진탕 진단으로 과도한 보험금을 타내는 사례가 대폭 늘어나고 있다. 24일 삼성화재 현대해상 DB손해보험 KB손해보험에 따르면 뇌진탕 환자가 대부분인 자동차사고 상해 11급 환자는 올해 1~3분기 4만2400명으로 작년 같은 기간(2만7900명) 대비 52.1% 급증했다. 전체 사고 환자는 같은 기간 105만1800명에서 올해 105만8600명으로 0.6% 늘어나는 데 그쳤다.뇌진탕 환자가 많이 늘어난 데는 정부가 자동차보험 제도를 바꾼 영향이 컸다는 분석이다. 국내 자동차보험 제도는 248개 상해를 14개 등급으로 분류하는데, 대인배상 보험금 한도도 이 등급에 따라 차등적으로 결정한다. 정부는 올해부터 4주가 넘는 치료가 필요한 경우 진단서를 제출해야만 치료받을 수 있도록 했다. 경상환자(12~14급)의 과잉진료를 막기 위한 조치다.

그러자 진단서를 쉽게 받을 수 있는 뇌진탕 환자가 늘어났다. 상해급수 1~8급은 수술 여부, 증상의 중증도, 지속 시간 등이 구체적으로 규정돼 있다. 9~11급의 다른 상해는 골절·절상 등 외견상 명확하지만 뇌진탕은 유독 진단 기준이 불분명하다. 자기공명영상(MRI) 등 객관적 검사 결과 없이 주관적 호소를 근거로 진단서를 받을 수도 있다. 이렇게 뇌진탕으로 11급을 받으면 추가 진단 없이도 장기치료를 받을 수 있다. 보험업계 관계자는 “초진에는 없던 뇌진탕 진단을 후속 진료를 통해 추가하는 일도 상당하다”고 했다.

4개 보험회사에 따르면 평균적으로 뇌진탕 등 11급 환자는 394만원, 12급 환자는 315만원의 보험금을 받았다. 보험금 차이만 80만원에 달한다. 보험업계에선 뇌진탕 허위 진단으로 발생하는 보험금 누수가 수백억원에 이른다고 보고 있다. 과잉진료에 따른 보험료 인상을 막기 위해선 뇌진탕의 구체적 진단 기준을 마련하는 게 시급하다는 지적이 나온다.

최한종 기자 onebell@hankyung.com

관련뉴스