삼성중공업(시가총액 6조8200억원) 51.66%, 삼성전자(468조6279억원) 41.95%, 삼성에스디에스(13조1542억원) 38.21%, 삼성화재(12조4596억원) 31.50%, 삼성엔지니어링(5조6840억원) 30.34%, 삼성증권(3조4380억원) 22.42%, 삼성전기(11조4431억원) 17.39%, 삼성물산(24조341억원) 14.10%, 삼성카드(3조7480억원) 9.48%, 삼성생명(13조8200억원) -2.68%, 삼성바이오로직스(54조922억원) -7.43%, 삼성SDI(32조4569억원) -20.14%.

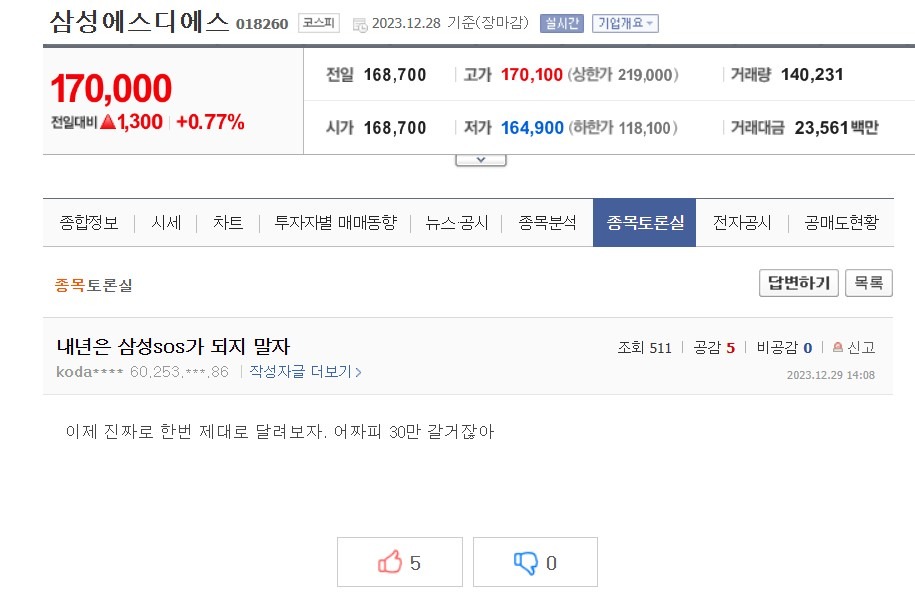

삼성 간판을 달고 있는 조단위 상장사의 올해 주가 상승률을 비교했다. 1위 삼성중공업, 2위 삼성전자, 3위 삼성SDS다. 이중 삼성SDS는 개인 투자자들에게 평소 ‘남들 다 움직일 때 안 움직인다’는 핀잔을 듣는 종목인데, 최근 52주 신고가(14일 17만4000원)를 찍을 정도로 기세가 좋다. 한 포털 종목토론실에는 ‘내년은 삼성SOS가 되지 말자 … 한 번 제대로 달려보자’라는 글이 주주들의 호응을 얻고 있다.

4년 만에 매출 70% 뛴 삼성SDS … “클라우드 사업 확대”

삼성SDS는 데이터 및 컴퓨팅 기술의 강자로 클라우드와 디지털 물류 서비스를 제공하는 기업이다. 1985년 5월 1일 설립됐고, 2014년 11월 14일 유가증권시장에 상장했다. 기업 맞춤 삼성 클라우드 플랫폼(SCP)을 통해 최적화된 클라우드 환경을 구현하고 38년간의 영업 노하우를 바탕으로 컨설팅부터 구축, 운영까지 올인원 매니지드(기업 내 회선 및 네트워크, IT 시스템 전반에 걸친 IT 인프라 운영·관리) 서비스를 제공하며 SaaS(서비스형 소프트웨어) 솔루션을 통해 업무 효율과 고객 서비스 혁신을 제고하는 게 특징이다.

내년 사업 계획은 어떻게 될까. 31일 삼성SDS 관계자는 “국내외 IT 서비스 시장은 클라우드가 성장을 지속 견인할 전망이다”며 “제조, 유통, 서비스, 금융 등 고객 사업 경쟁력 강화를 위한 IT 투자 중심으로 영업력을 집중하고, 고객이 원하는 분야에서 사업을 확대하겠다”고 답했다. 이어 “기업이 수출입 물류 전 과정을 손쉽게 처리할 수 있도록 물류 견적부터 예약, 운송, 실시간 추적, 정산까지 통합 물류 서비스를 제공하는 ‘첼로 스퀘어(Cello Square)’도 속도를 내겠다”고 덧붙였다.

이같은 노력으로 최근 5년간 실적은 우상향이다. 2018년 매출(연결 기준) 10조342억원, 영업이익 8774억원에서 지난해 17조2348억원, 영업이익 9161억원을 기록했다. 4년 만에 각각 71.76%, 4.41% 증가한 것이다. 지난해 기준 매출 비중은 물류 부문이 65.4%(11조2665억원), IT 서비스 34.6%(5조9682억원)였다. 대신증권은 올해 매출 13조6300억원, 영업이익 8080억을 전망하고 있다.

삼성SDS는 어떻게 돈을 벌까. 물류 서비스는 자체 자산을 보유하지 않은 상태로 고객의 물류를 공급자를 이용해 운송하고, IT 기반의 솔루션 제공·컨설팅 수행 등 부가 서비스로 수익을 낸다. IT 서비스에서는 클라우드 인프라인 데이터센터 운영을 통해 매출이 발생되고, 협업·보안·업무 자동화 솔루션 판매로 SaaS에서 고수익을 내고 있다.

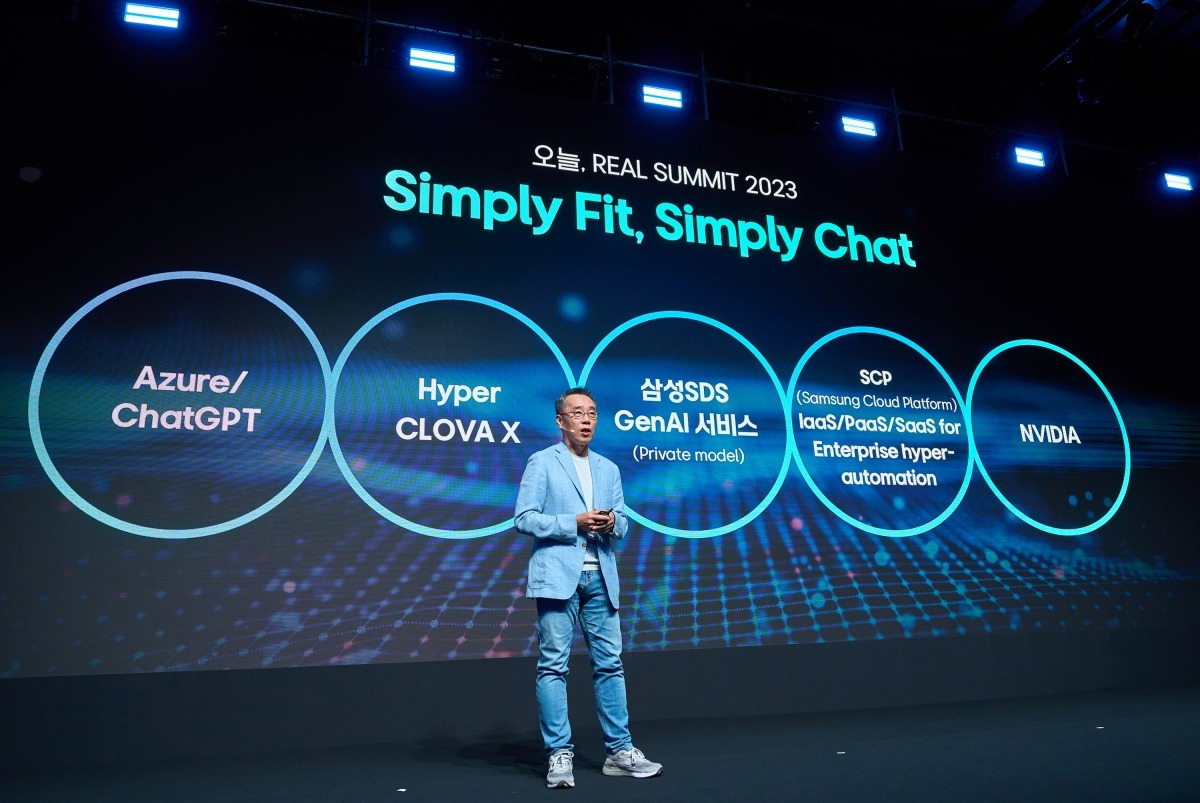

“브리티 코파일럿·패브릭스가 비밀병기 … 경쟁력 강화 위해 M&A도 노력”

삼성SDS의 신성장동력은 무엇일까. 회사 관계자는 “생성형 AI(인공지능)를 통해 기업의 업무 생산성을 폭발적으로 향상시키는 ‘하이퍼 오토메이션(Hyper Automation·초자동화) 혁신’을 추진하고 있다”고 답했다. 삼성SDS는 지난 9월 ‘리얼 서밋 2023 행사’에서 지적 작업을 자동화하는 솔루션 ‘브리티 코파일럿(Brity Copilot)’, 클라우드 시스템에 생성형 AI 결합을 가속화하는 플랫폼 ‘패브릭스(FabriX)’를 발표한 바 있다.브리티 코파일럿은 메일, 메신저, 영상회의, 데이터 저장 등 공통 업무 시스템에서 진행되는 지적 업무에 생성형 AI를 접목한 솔루션이다. 패브릭스는 기업의 다양한 데이터, 지식 자산, 업무 시스템 등 IT 자원을 한곳에 모아 임직원들이 손쉽게 공유하고 사용할 수 있는 비즈니스 플랫폼이다.

또 생성형 AI 서비스를 포함한 클라우드 사업과 물류 플랫폼 사업을 위한 M&A(인수합병)를 검토 중인 것으로 알려졌다. 삼성SDS는 지난 3월 국내 1위 구매공급망관리 기업인 엠로의 지분 33.4%를 1118억원에 인수했다. 사측은 국내외 우수기업에 대한 투자를 지속 검토한다는 계획이다.

총 주식 수는 7737만7800주로 삼성전자 외 9인이 지분 50.95%를 보유한 최대주주다. 국민연금공단 7.73%, 자사주는 0.04%다. 외국인 지분율은 16.79%로 유통 물량은 25%가 안 된다. 3분기 기준 현금 및 현금성 자산과 단기금융상품을 합하면 5조1400억원이다. 시총(13조1542억원)의 40% 가까이 되는 셈이다. 부채비율도 33.69%에 그친다. 지난 1월 주주가치를 제고하기 위해 2022년~2024년 배당성향을 30% 수준으로 하는 3개년 배당 정책을 발표했다. 지난해 결산 배당금은 1주당 3200원을 지급했다.

이지은 대신증권 연구원은 “내년 실적은 클라우드가 견인할 것이다”며 “AI발 클라우드 성장 모멘텀에 주목해야 한다”고 했다. 그는 “삼성SDS는 내년 1분기 생성형 AI 서비스인 브리티 코파일럿 일부와 패브릭스를 출시할 예정이다”며 “자체 LLM(거대언어모델) 개발보다는 타사 LLM에 기반한 생성형 AI와 결합해 이용할 수 있는 서비스를 제공함으로써 클라우드 매출 성장을 도모할 것 같다”고 분석했다.

또 “동탄 데이터센터 서관 서버 증설에 따른 CSP(클라우드서비스사업자) 매출 성장과 내년 글로벌 SCM 플랫폼 출시에 따른 SaaS 매출 성장도 가능할 것으로 보인다”고 덧붙였다. 내년 매출은 14조1390억원, 영업이익 9190억원을 전망했다. 위험 요인으로는 생성형 AI 서비스를 제공하는 기업들의 경쟁 심화가 꼽힌다. 이 연구원은 “클라우드 사업 성장성을 고려했을 때 현 주가는 저평가로 판단된다”며 목표주가를 21만원으로 제시했다. 현 주가 대비 23.53% 상승 여력이 있는 셈이다.

<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.

윤현주 기자 hyunju@hankyung.com

관련뉴스