매달 연금을 포함해 약 80만원의 소득으로 생활하는 70대 A씨는 통계분류상 ‘빈곤층’이다. 중위소득(국민 가구소득의 중위값)의 50%(약 144만원) 이하를 벌고 있기 때문이다. 한 달 생계를 꾸리기에 80만원은 많지 않은 금액이다. 식비와 주거비 등을 감당하기 빠듯해 보인다. 하지만 A씨의 거주지를 보면 그가 과연 빈곤층인지 의문이 생긴다. 그는 서울에 집이 있다. 소득은 적지만 자산이 10억원을 넘는다.

매달 연금을 포함해 약 80만원의 소득으로 생활하는 70대 A씨는 통계분류상 ‘빈곤층’이다. 중위소득(국민 가구소득의 중위값)의 50%(약 144만원) 이하를 벌고 있기 때문이다. 한 달 생계를 꾸리기에 80만원은 많지 않은 금액이다. 식비와 주거비 등을 감당하기 빠듯해 보인다. 하지만 A씨의 거주지를 보면 그가 과연 빈곤층인지 의문이 생긴다. 그는 서울에 집이 있다. 소득은 적지만 자산이 10억원을 넘는다.한국은 경제협력개발기구(OECD) 소속 국가 중 노인 빈곤율이 가장 높은 국가다. 최근 공개한 ‘연금 2023’ 보고서에 따르면 2020년 기준 한국의 66세 이상 노인 인구의 소득 빈곤율은 40.4%로 나타났다.

이는 OECD 회원국 평균(14.2%)의 세 배 수준이다. 빈곤율이 한국 다음으로 높은 곳은 에스토니아(34.6%)였고 라트비아(32.2%)가 뒤를 이었다. 일본(20.2%)과 미국(22.8%)은 한국의 절반 수준에 그쳤다.

美·日 2배인 韓 노인 빈곤율

나이가 많을수록 빈곤율은 더 높아졌다. 66세 이상 노인 인구 중 66∼75세의 노인 소득 빈곤율은 31.4%인 데 비해 76세 이상은 52.0%로 나타났다. 76세 이상 두 명 중 한 명꼴로 빈곤층이라는 것이다. 이는 기본적으로는 연금제도가 성숙하지 않은 영향이다. 현재의 고령층은 국민연금에 들지 않았거나 가입했어도 가입 기간이 짧아 충분한 금액을 받지 못하는 사례가 많다. OECD는 “한국의 연금 제도는 아직 미성숙하며 고령 노인이 받는 연금은 매우 낮은 수준”이라고 평가했다.

나이가 많을수록 빈곤율은 더 높아졌다. 66세 이상 노인 인구 중 66∼75세의 노인 소득 빈곤율은 31.4%인 데 비해 76세 이상은 52.0%로 나타났다. 76세 이상 두 명 중 한 명꼴로 빈곤층이라는 것이다. 이는 기본적으로는 연금제도가 성숙하지 않은 영향이다. 현재의 고령층은 국민연금에 들지 않았거나 가입했어도 가입 기간이 짧아 충분한 금액을 받지 못하는 사례가 많다. OECD는 “한국의 연금 제도는 아직 미성숙하며 고령 노인이 받는 연금은 매우 낮은 수준”이라고 평가했다.이 같은 비정상적인 노인 빈곤율 뒤에는 한국식 생애소득 사용 패턴이 있다는 지적도 있다. 한국에선 대부분 사람이 젊었을 때 벌어들인 소득으로 부동산을 매수한다. 소득을 미래 연금으로 모으는 것이 아니라 집과 땅으로 축적한다. 당장 소득은 적더라도 수십억원대 자산을 보유한 노인이 많다는 것이다.

통계청과 한국은행의 가계금융복지조사 결과에 따르면 2021년 기준 65세 이상 노인가구의 소득은 연 3749만원으로 전체 평균의 60% 수준이지만 자산에서 부채를 뺀 순자산은 4억5364만원으로 40대(4억6913만원)와 비슷하다. 이 때문에 소득만으로 평가한 빈곤율 대신 자산까지 감안한 판단이 필요하다는 지적이 나온다.

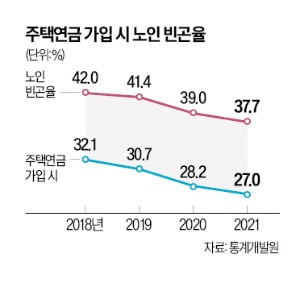

부동산 연금화하면 10%P↓

통계개발원과 한국개발연구원(KDI)은 최근 이 같은 점을 고려한 새로운 노인 빈곤율 추정치를 연이어 제시했다. 보유 자산을 소득으로 환산해 실제 빈곤율을 파악해본 것이다.통계개발원은 ‘주택·농지연금이 노인 빈곤율에 미치는 영향에 대한 고찰’ 보고서를 통해 보유 주택을 연금화하는 방식의 소득 효과를 분석했다.

통계개발원 분석에 따르면 주택 보유 고령층이 모두 주택연금에 가입할 경우 노인 빈곤율이 2021년 기준 37.7%(65세 이상 기준)에서 27%로 10%포인트 넘게 떨어진다. 기준이 달라 수치에 차이는 있지만 에스토니아와 라트비아보다 빈곤율이 낮아진다.

KDI는 자산을 가상 소득으로 환산하는 ‘포괄소득화’ 방식과 보유한 모든 자산을 연금화하는 순자산연금화 방식으로 계산했다. 보유 자산을 포괄소득으로 보면 빈곤율은 30.6%, 모든 자산을 연금화하면 23.5%로 나타났다. 정도에 차이는 있지만 자산을 감안했을 때 빈곤율이 상당히 낮아지는 현상이 공통적으로 나타난다.

노인 빈곤율을 정확히 추산하는 것은 고령화로 노인 정책이 확대되는 한국에서 꼭 필요한 일이다. 노인 빈곤율이 절반에 가까운 최악의 빈곤 국가라면 막대한 재정을 들여서라도 기초연금을 확대 지급하는 것이 타당할 수 있다. 하지만 대부분 노인이 아니라 일부 계층만 빈곤한 것이라면 얘기는 달라진다. 보편적으로 나눠줄 금액을 진짜 빈곤층에 집중적으로 지원하는 것이 더 나은 해결책이 될 수 있기 때문이다.

관련뉴스