지난해 하반기에 상장기업의 전환사채(CB) 발행이 전년 동기 대비 30% 이상 늘어난 것으로 나타났다. 금리가 고공행진하면서 상대적으로 이자 부담이 낮은 메자닌에 수요가 몰렸기 때문으로 풀이된다. CB 발행으로 모은 돈의 약 70%가 일상적인 회사 운영비 또는 빚 상환에 사용된 건 유의해야 할 점이다. 전환청구기간이 시작되는 올 하반기 오버행(대규모 잠재 매도 물량) 부담도 눈여겨 봐야 한다는 지적이 나온다.

지난해 하반기 CB 발행 36% 급증

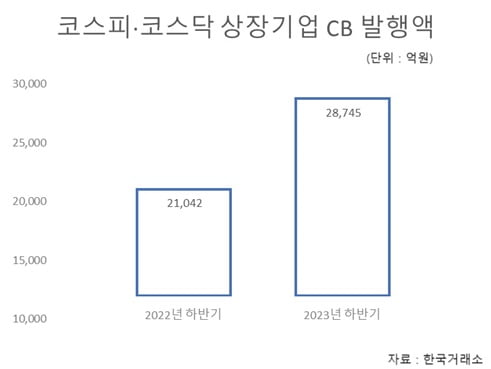

5일 한국거래소에 따르면 유가증권시장과 코스닥시장 상장 기업이 지난해 하반기에 2조8745억원어치에 달하는 CB를 발행했다. 전년 동기(2조1042억원) 대비 36.6% 늘어난 금액이다. 유가증권시장 상장기업이 8862억원어치를 발행해 전년 동기 대비 88.1% 늘었고, 코스닥시장에서는 1조9884억원어치가 발행돼 같은 기간 21.8% 증가했다.

CB 발행이 늘어난 건 시장금리가 크게 뛰면서 저금리로 자금을 조달하고자 하는 기업의 수요가 늘었기 때문으로 풀이된다. 금융투자협회에 따르면 지난해 하반기 회사채 금리는 AA- 등급이 5%에 육박했고, BBB-는 11%를 넘었다. CB는 이보다 이자율이 훨씬 낮아 발행 기업에 주는 부담이 작다. 지난해 하반기에 발행된 CB를 보면 176개 가운데 절반이 넘는 103개의 표면금리가 0%였다.

돈을 대는 유동성 공급자(LP) 입장에서는 CB가 증시의 불확실성에 따른 위험(리스크)을 피하는 한편 추가 수익의 여지도 열어놓는 수단이 된다. 증시가 안 좋으면 채권으로 만기까지 갖고 가 만기보장수익률(YTM)을 누리고, 증시가 좋으면 주식으로 전환해 초과수익을 얻을 수 있기 때문이다. 지난해 하반기 코스피지수는 2300 이하로 떨어졌다가 금세 2600 이상으로 오르는 등 큰 변동성을 보였다.

증권업계 관계자는 "이자비용을 아끼고자 하는 발행 기업의 니즈(수요)와 리스크를 피하고자 하는 LP의 이해관계가 일치해 CB 발행이 크게 늘어난 것"이라고 했다.

조달액 70%는 운영자금·채무상환

문제는 CB 발행이 너무 많으면 오버행 부담이 커진다는 것이다. 통상 CB의 전환청구기간 시작일은 발행으로부터 1년 뒤다. CB에서 나온 다량의 신주가 내년 하반기부터 시장에 풀릴 가능성이 있고, 이는 주가를 짓누르는 요인이 될 수 있다.CB를 주식으로 전환하지 않고 채권으로 만기까지 갖고 가더라도 해당 기업의 재무에 부담이 돼 결국 주가에 악영향을 줄 수 있다. 디에이테크놀로지와 금호전기가 지난해 11~12월 발행한 CB는 YTM이 9%에 달했다.

CB로 조달한 자금의 70%가 운영자금과 채무상환에 사용됐다는 점도 주가 상승 동력을 떨어뜨이는 요인이다. 지난해 4분기에 CB를 발행한 기업이 밝힌 자금조달의 목적을 보면, 원재료 구입비나 직원 인건비 등 운영자금의 비중이 전체 조달금액의 40.0%로 가장 많았고 채무 상환이 29.9%로 뒤를 이었다.

양병훈 기자 hun@hankyung.com

관련뉴스