은행들의 올해 총대출 증가율이 11년 만에 최저 수준에 그칠 전망이다. 기준금리 동결로 ‘순이자마진(NIM)’이 하락하는 가운데 대출 증가세마저 꺾이면 자산 성장 정체가 불가피하다. 대출 정체와 NIM 하락, 수천억원에 달하는 상생금융 비용까지 3중고가 겹친 은행권 실적에 ‘빨간불’이 켜졌다는 관측이 나온다.

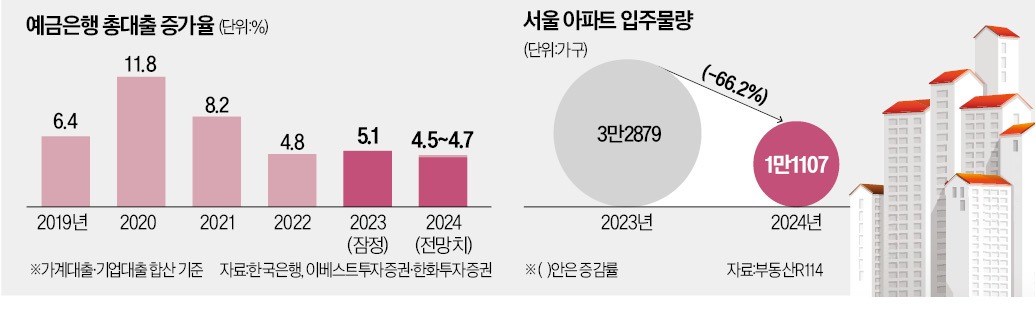

은행권 총대출 증가율은 2016~2019년 꾸준히 연 6%대를 기록하다 코로나19 사태로 자영업자·소상공인 대출이 증가한 2020년 11.8%로 뛰어올랐다. 지난해 5.1%로 반짝 상승했지만 올해 다시 4%대로 꺾일 것으로 금융권에서는 보고 있다.

연간 총대출 증가율이 11년 만에 최저 수준으로 하락하는 것은 주택 경기 침체와 가계대출 증가 여력이 제한적인 점이 이유로 꼽힌다. 전배승 이베스트투자증권 연구원은 “올해 주택 입주물량이 줄어드는 데다 스트레스 총부채원리금상환비율(DSR) 도입 등 가계부채 관리를 강화하는 정책 기조로 가계대출 증가폭이 확대되기 힘들 것”이라고 설명했다.

부동산 정보 제공업체 부동산R114 집계 결과 올해 서울에서 입주 예정인 아파트는 1만1107가구로 지난해(3만2879가구)와 비교해 66.2% 급감한다. 전국에서도 입주 물량이 작년 36만5953가구에서 올해 33만1729가구로 1년 새 3만4224가구(9.4%) 줄어들 전망이다.

은행의 자산 확대로 이어지는 대출 증가율뿐만 아니라 핵심 수익성 지표인 NIM이 꺾이는 점도 걱정거리다. 몸집(자산)은 물론 수익성(NIM)마저 악화가 불가피해서다. 통상 기준금리 인상기엔 NIM이 상승해 은행들의 이자수익이 늘어나지만 고금리 현상이 장기화하면 조달금리가 상승해 다시 NIM이 축소된다. 주요 은행의 NIM은 작년 하반기부터 하락세를 띠고 있다. 국민은행의 NIM은 작년 2분기 1.85%에서 3분기 1.84%로 낮아졌고, 신한은행도 같은 기간 1.64%에서 1.63%로 떨어졌다.

정부의 상생금융 압박에 은행권이 마련한 ‘2조원+α’ 규모의 민생금융 지원방안도 은행들의 수익성 악화를 부추길 전망이다. 한화투자증권에 따르면 KB·신한·하나·우리 등 4개 금융지주와 기업은행·카카오뱅크 2개 상장 은행은 상생금융 비용 총 1조5500억원 가운데 1조1000억원을 지난해 4분기 비용으로 반영하고, 4500억원은 올해 비용으로 처리할 것으로 관측된다.

정의진 기자 justjin@hankyung.com

대출 증가율 11년 만에 최저

28일 금융권에 따르면 국내 은행의 가계대출과 기업대출을 합산한 총대출 잔액은 올해 4.5~4.7% 늘어날 것으로 전망된다. 부동산 경기 침체가 이어지던 2013년(4.6%) 이후 11년 만에 가장 낮은 증가율이다.은행권 총대출 증가율은 2016~2019년 꾸준히 연 6%대를 기록하다 코로나19 사태로 자영업자·소상공인 대출이 증가한 2020년 11.8%로 뛰어올랐다. 지난해 5.1%로 반짝 상승했지만 올해 다시 4%대로 꺾일 것으로 금융권에서는 보고 있다.

연간 총대출 증가율이 11년 만에 최저 수준으로 하락하는 것은 주택 경기 침체와 가계대출 증가 여력이 제한적인 점이 이유로 꼽힌다. 전배승 이베스트투자증권 연구원은 “올해 주택 입주물량이 줄어드는 데다 스트레스 총부채원리금상환비율(DSR) 도입 등 가계부채 관리를 강화하는 정책 기조로 가계대출 증가폭이 확대되기 힘들 것”이라고 설명했다.

부동산 정보 제공업체 부동산R114 집계 결과 올해 서울에서 입주 예정인 아파트는 1만1107가구로 지난해(3만2879가구)와 비교해 66.2% 급감한다. 전국에서도 입주 물량이 작년 36만5953가구에서 올해 33만1729가구로 1년 새 3만4224가구(9.4%) 줄어들 전망이다.

NIM 하락에 수익성 악화

전문가들은 기업대출도 성장세가 부진할 것으로 내다봤다. 올해 기준금리 인하 기대감이 높아지는 가운데 회사채 금리도 하락해 기업들이 은행에서 돈을 빌릴 유인이 상대적으로 줄어들 가능성이 높기 때문이다. 김도하 한화투자증권 연구원은 “시장금리 상승에 따른 회사채 금리 인상으로 촉발된 대기업 대출 증가가 마무리 국면”이라고 분석했다.은행의 자산 확대로 이어지는 대출 증가율뿐만 아니라 핵심 수익성 지표인 NIM이 꺾이는 점도 걱정거리다. 몸집(자산)은 물론 수익성(NIM)마저 악화가 불가피해서다. 통상 기준금리 인상기엔 NIM이 상승해 은행들의 이자수익이 늘어나지만 고금리 현상이 장기화하면 조달금리가 상승해 다시 NIM이 축소된다. 주요 은행의 NIM은 작년 하반기부터 하락세를 띠고 있다. 국민은행의 NIM은 작년 2분기 1.85%에서 3분기 1.84%로 낮아졌고, 신한은행도 같은 기간 1.64%에서 1.63%로 떨어졌다.

정부의 상생금융 압박에 은행권이 마련한 ‘2조원+α’ 규모의 민생금융 지원방안도 은행들의 수익성 악화를 부추길 전망이다. 한화투자증권에 따르면 KB·신한·하나·우리 등 4개 금융지주와 기업은행·카카오뱅크 2개 상장 은행은 상생금융 비용 총 1조5500억원 가운데 1조1000억원을 지난해 4분기 비용으로 반영하고, 4500억원은 올해 비용으로 처리할 것으로 관측된다.

정의진 기자 justjin@hankyung.com

관련뉴스