“전세 대출 갈아탈 때 증액도 가능한가요?”

‘주택담보대출 갈아타기’ 돌풍을 지켜본 전세 세입자들의 궁금증이 커지고 있다. 지난달 말 시행된 비대면 전세대출 대환 서비스에 관해서다. 2년 계약 기간이 존재하는 전세 대출 특성상 주담대 갈아타기만큼 호응을 얻을 지에 대해선 아직 의견이 엇갈린다. 하지만 고금리·고물가 시대에 한푼이라도 아끼려는 세입자들의 관심만큼은 뜨겁다. 전세대출 갈아타기를 위해선 어떤 것들을 살펴봐야할까.

○대부분 서류 비대면 제출 가능

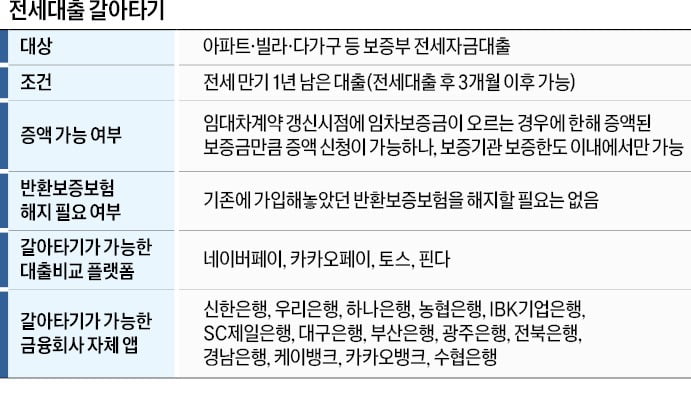

31일 시작된 전세대출 갈아타기 서비스는 기존 대출처 총 21곳 고객이라면 누구나 가능하다. 주요 시중은행을 비롯해 지방은행과 인터넷은행, 일부 보험사에서 받은 전세대출이 대상이다. 기존 대출 조회나, 갈아탈 대출 조건 확인은 네이버페이와 카카오페이, 토스, 핀다 등 4개 대출 비교 플랫폼을 비롯해 14개 금융회사 자체 앱에서 가능하다. 매 영업일 오전 9시부터 저녁 8시까지 신청할 수 있다.

기본적으로 모든 업무가 비대면으로 가능하다. 우선 갈아타고 싶은 신규 대출 상품을 정해야 한다. 이후 해당 금융회사의 앱(또는 영업점)을 통해 대출 심사를 신청하게 된다. 대출 신청을 위해 필요한 소득 증빙 등 대부분의 서류는 금융회사가 공공 마이데이터, 웹 스크래핑 방식을 통해 확인할 수 있어 별도 제출이 필요하지 않다. 주택구입 계약서와 등기필증, 전세 임대차계약서 등 서류를 직접 촬영해 비대면으로 제출하면 된다. 대신 고령자 등 대출 신청 서류를 비대면으로 제출하기 어려운 경우에는 영업점 방문을 통해서도 관련 서류를 제출할 수 있다.

금융위원회 관계자는 “대출 신청을 하고 나면 신규 대출 금융회사는 약 2~7일간 대출 심사를 진행하고, 심사 결과를 차주에게 문자 등을 통해 알려주게 된다”며 “이후 차주가 금융회사 자체 앱 또는 영업점을 통해 상환방식, 금리구조 등 대출 조건을 확인하고 대출 계약을 약정하게 되면 금융소비자의 대출 갈아타기 절차는 모두 완료된다”고 설명했다.

○대출 받은 뒤 3개월 지나야

전세대출을 갈아타기는 기존 대출을 받은 지 3개월이 지난 후부터 가능하다. 대신 전세 임차 계약기간의 절반이 지난 경우 신청할 수 없다. 일부 보증기관이 전세 임차 계약 2분의 1 이상 남았을 때까지만 보증 가입을 받고 있는 점을 고려했다는 설명이다. 예를 들어 전세 계약기간이 2년인 경우, 전세 1년이 지나기 전까지 보증 가입이 가능하다.전세 임차 계약을 갱신할 때도 전세대출 갈아타기가 가능하다. 다만 신규 대출 신청은 통상 전세 임차 계약을 갱신하는 시점 등을 고려해 기존 전세 계약기간의 만기 2개월 전부터 만기 15일 전까지 가능하다. 물론 신용대출 갈아타기 서비스와 마찬가지로 연체 상태인 대출, 법적 분쟁 상태의 대출은 갈아타기가 불가능하다. 또한 저금리 정책금융상품, 중도금 집단대출 등도 갈아탈 수 없다.

○“중도상환수수료 따져야”

주의해야할 점도 있다. 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 보증부 대출로만 갈아타기가 가능하다는 점이다. 예컨대 한국주택금융공사(HF) 보증부 대출을 받은 경우, 대출 갈아타기는 한국주택금융공사의 보증부 대출상품으로만 가능하다.금융당국은 “보증기관별로 대출보증 가입요건과 보증 한도, 반환보증 가입 의무 등이 달라 차주의 전세대출 대환 시 혼선을 방지하는 한편 금융회사가 대출 심사 시 보증요건 심사를 신속히 처리할 수 있도록 하기 위한 것”이라고 설명했다.

전문가들은 전세대출 갈아타기를 계획할 때 중도상환수수료를 고려해야 한다고 조언한다. 한 시중은행 여신담당 관계자는 “대출 만기는 기존 대출에서 정한 만기를 따라가게 되며 중도상환수수료가 발생할 수 있다는 점을 확인해 득실을 따져봐야한다”고 했다. 실제 전세대출의 중도 상환수수료율은 0.5~0.7% 수준이다. 예를 들어 2억원을 만기 일시 상환으로 빌렸을 경우 120만원의 중도상환수수료를 부담해야 한다. 갈아탈 때 줄어드는 이자가 중도상환수수료보다 적어야 한다는 얘기다.

박재원 기자 wonderful@hankyung.com

관련뉴스