연말 금리 인하 가능성이 제기되자 발빠른 투자자들이 높은 이자를 보장하는 적금 상품에 눈을 돌리고 있다. 고물가로 인해 지갑이 얇아지면서 작은 이자 차이에도 기민하게 움직이는 일명 ‘짠테크족’이 늘어나고 있다는 분석이다. 하지만 간판에 내건 ‘최대 이자’를 받기 위해선 적지 않은 난관을 넘어야 할 수 있다. 실제 금융소비자가 체감하는 이자가 기대에 못 미친다는 지적이 나오는 이유다. 시중 금리보다 높은 이자를 받을 수 있는 적금을 살펴봤다.

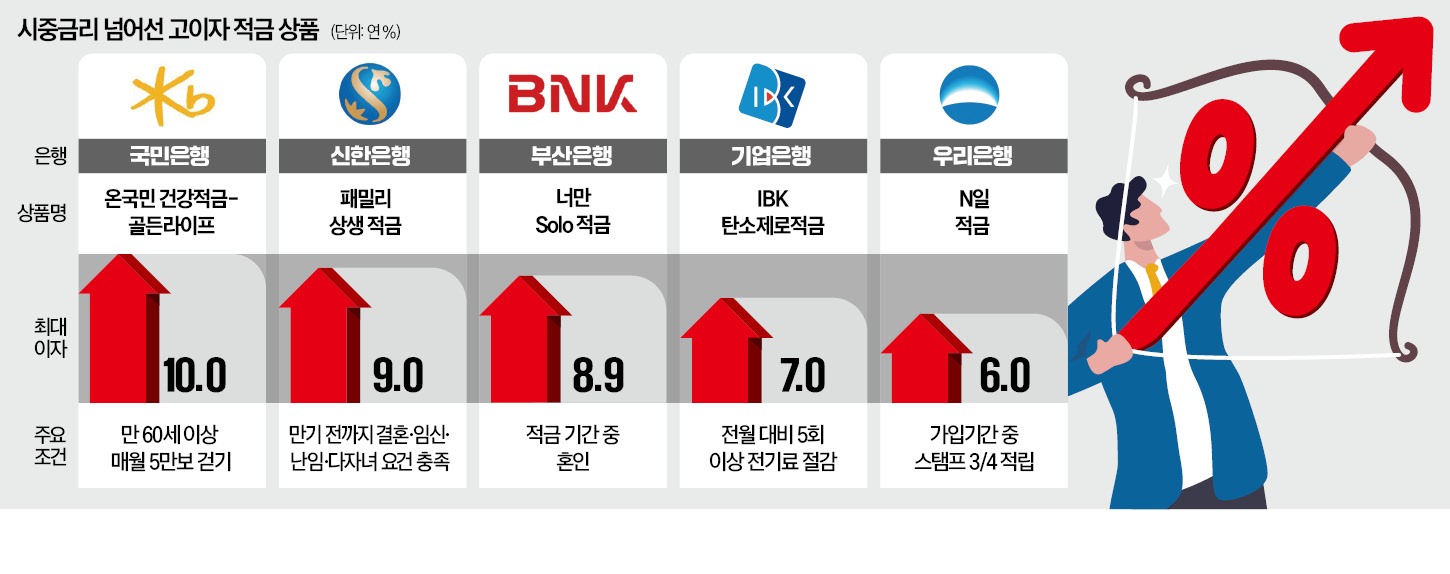

다른 시중은행도 연 6~9%대 이자를 앞세운 적금 상품을 내놓고 있다. 기업은행은 전기사용량 절감 횟수에 따라 최고 연 7.0% 금리를 제공하는 IBK 탄소제로 적금을 출시했다. 가입 기간에 전달 대비 전기 사용량을 줄인 경우가 3회 이상이면 1%포인트, 5회 이상이면 2%포인트 이자를 더해준다.

신한은행은 임신, 난임, 출산, 다자녀, 기초수급자 등을 위한 최대 이자 연 9%의 패밀리 상생 적금을 판매하고 있다. 1년간 월 최대 50만원까지 납입할 수 있는 상품이다. 기본 이자 연 3%에 임신, 난임, 출산, 다자녀, 기초수급자라면 3%포인트 이자가 더해진다. 신한은행 관계자는 “당행 계좌를 통해 부모급여·영아·양육·아동수당 등을 수령할 경우 2%포인트 이자가 추가된다”고 설명했다.

하나은행 ‘하나 아이 키움 적금’은 자녀 3명 가구에 최대 2.0%포인트 우대금리를 더해, 선착순 5만좌까지 1년 간 최대 8.0% 이자를 주는 조건을 내걸었다.

부산은행은 월 최대 30만원씩 납입하는 동안 결혼한 고객에게 5%포인트의 우대금리를 적용해 최대 연 8.9%의 금리를 보장하는 너만 Solo 적금 상품을 운영 중이다. 혼인 사실을 증명하면 우대금리를 받을 수 있다.

소비자들 사이에선 까다로운 조건 탓에 은행에서 내건 이자와 실제 받는 이자의 격차가 크다는 볼멘소리도 나온다. 부산은행 너만 Solo 적금의 경우 부부 모두 적금에 가입하고(0.5%포인트), 적금 만기 시 당행 주택청약저축을 보유(0.5%포인트)해야 하는 조건이 달려 있다. 최대 연 8% 이자를 보장하는 국민은행 KB차차차 적금은 개인정보 수집에 동의(1.0%포인트)하고 KB손해보험의 자동차보험료를 국민은행 계좌로 자동이체(3.0%포인트)해야 최대 금리를 받을 수 있다.

박재원 기자 wonderful@hankyung.com

짠테크족을 위한 고금리 적금

연초 우리은행에서 한정 판매한 우리 퍼스트적금은 연 7% 이자를 내걸며 흥행몰이에 성공했다. 당초 20만 계좌로 수량을 제한했지만 뜨거운 인기에 한도를 늘렸다. 결국 40만 계좌 완판 기록을 세우며 이벤트가 종료됐다. 퍼스트적금은 기본금리 연 4%에 우대금리를 최대 연 3%포인트까지 받을 수 있는 조건을 내걸었다. 조건은 비교적 단순하다. 직전 1년간 우리은행 예·적금을 보유하지 않았다면 우대금리를 받을 수 있다.다른 시중은행도 연 6~9%대 이자를 앞세운 적금 상품을 내놓고 있다. 기업은행은 전기사용량 절감 횟수에 따라 최고 연 7.0% 금리를 제공하는 IBK 탄소제로 적금을 출시했다. 가입 기간에 전달 대비 전기 사용량을 줄인 경우가 3회 이상이면 1%포인트, 5회 이상이면 2%포인트 이자를 더해준다.

신한은행은 임신, 난임, 출산, 다자녀, 기초수급자 등을 위한 최대 이자 연 9%의 패밀리 상생 적금을 판매하고 있다. 1년간 월 최대 50만원까지 납입할 수 있는 상품이다. 기본 이자 연 3%에 임신, 난임, 출산, 다자녀, 기초수급자라면 3%포인트 이자가 더해진다. 신한은행 관계자는 “당행 계좌를 통해 부모급여·영아·양육·아동수당 등을 수령할 경우 2%포인트 이자가 추가된다”고 설명했다.

하나은행 ‘하나 아이 키움 적금’은 자녀 3명 가구에 최대 2.0%포인트 우대금리를 더해, 선착순 5만좌까지 1년 간 최대 8.0% 이자를 주는 조건을 내걸었다.

부산은행은 월 최대 30만원씩 납입하는 동안 결혼한 고객에게 5%포인트의 우대금리를 적용해 최대 연 8.9%의 금리를 보장하는 너만 Solo 적금 상품을 운영 중이다. 혼인 사실을 증명하면 우대금리를 받을 수 있다.

“최대 이자 받으려면 산 넘어 산”

높은 이자를 내건 소액 단기 적금도 여럿 있다. 국민은행은 목표 걸음 수를 충족하면 우대금리를 주는 온국민 건강적금-골든라이프를 판매하고 있다. 연 이자는 최대 10%다. 만 60세 이상만 가입할 수 있는 6개월짜리 상품으로 월 최대 20만원까지 넣을 수 있다. 기본 금리 연 2%에 매달 5만 걸음을 자사 앱을 통해 인증하면 추가 2%포인트를 받도록 했다. 가입 시점 기준 전전월부터 6개월간 KB스타뱅킹 로그인 이력이 없으면 최대 이율인 연 8%를 보장받을 수 있다. 우리은행은 31일, 100일, 200일씩 가입기간을 구분해 스탬프를 적립할 경우 최대 연 6% 이자를 받을 수 있는 N일 적금 상품을 보유하고 있다.소비자들 사이에선 까다로운 조건 탓에 은행에서 내건 이자와 실제 받는 이자의 격차가 크다는 볼멘소리도 나온다. 부산은행 너만 Solo 적금의 경우 부부 모두 적금에 가입하고(0.5%포인트), 적금 만기 시 당행 주택청약저축을 보유(0.5%포인트)해야 하는 조건이 달려 있다. 최대 연 8% 이자를 보장하는 국민은행 KB차차차 적금은 개인정보 수집에 동의(1.0%포인트)하고 KB손해보험의 자동차보험료를 국민은행 계좌로 자동이체(3.0%포인트)해야 최대 금리를 받을 수 있다.

박재원 기자 wonderful@hankyung.com

관련뉴스